W praktyce podatek od samochodu 2026 nie oznacza jednej daniny, lecz kilka różnych obowiązków zależnych od tego, skąd pochodzi auto i jaką ma konstrukcję. Inaczej rozlicza się używany samochód kupiony w Polsce, inaczej pojazd sprowadzony z zagranicy, a jeszcze inaczej cięższe auta, które podlegają podatkowi lokalnemu. Poniżej rozbijam to na proste przypadki, żeby było jasne, co faktycznie trzeba zapłacić, komu i w jakim terminie.

Trzy obowiązki, które naprawdę mają znaczenie przy aucie

- Przy zakupie używanego auta od osoby prywatnej najczęściej płaci się PCC w wysokości 2% od wartości rynkowej.

- Jeśli samochód kupujesz na fakturę VAT, PCC zwykle nie występuje.

- Przy aucie sprowadzonym z zagranicy kluczowa jest akcyza, a jej stawka zależy od pojemności silnika i rodzaju napędu.

- Standardowy samochód osobowy nie podlega rocznemu podatkowi od środków transportowych.

- Najczęstsze błędy to zaniżenie wartości auta, pomylenie faktury z umową i przegapienie terminów na złożenie deklaracji.

Co w Polsce naprawdę kryje się pod tym pojęciem

Ja patrzę na ten temat w trzech oddzielnych koszykach: PCC przy zakupie auta w Polsce, akcyza przy samochodzie z zagranicy oraz podatek od środków transportowych dla wybranych pojazdów cięższych. To ważne rozróżnienie, bo wiele osób próbuje szukać jednego „podatku od auta”, a w praktyce przepisy działają inaczej. Właśnie dlatego ta sama fraza może oznaczać trzy różne obowiązki i trzy różne terminy.

| Sytuacja | Co płacisz | Kogo to dotyczy | Najważniejszy termin |

|---|---|---|---|

| Używany samochód kupiony od osoby prywatnej w Polsce | PCC | Kupujący | 14 dni od podpisania umowy |

| Samochód kupiony na fakturę VAT | Zwykle brak PCC | Kupujący | Brak obowiązku PCC, jeśli transakcja jest opodatkowana VAT |

| Auto sprowadzone z zagranicy | Akcyza | Nabywca | 14 dni na deklarację, 30 dni na zapłatę, nie później niż do rejestracji |

| Ciężarówka, ciągnik, naczepa lub autobus | Podatek od środków transportowych | Właściciel albo posiadacz | Deklaracja do 15 lutego, płatność w ratach |

Dla prywatnego kierowcy auta osobowego najważniejsze są pierwsze dwa wiersze tabeli. Trzeci i czwarty dotyczą już innych sytuacji, zwykle importu, firm albo pojazdów użytkowych. Od tego momentu przechodzę więc do tego, co najczęściej interesuje kupujących.

Kiedy używane auto wymaga PCC

Według podatki.gov.pl, umowa sprzedaży samochodu co do zasady podlega PCC, ale nie wtedy, gdy jest opodatkowana VAT albo gdy przynajmniej jedna ze stron z tytułu tej czynności jest zwolniona z VAT. To praktycznie oznacza, że kupno auta od osoby prywatnej najczęściej kończy się obowiązkiem zapłaty podatku, a zakup na fakturę VAT już nie.

Stawka jest prosta: 2% wartości rynkowej pojazdu. I tu jest pułapka, którą widzę najczęściej - podatek liczy się od wartości rynkowej, a nie od dowolnie wpisanej ceny z umowy. Jeśli cena jest wyraźnie zaniżona, urząd może ją podważyć i wezwać do korekty. Przy aucie wartym 40 000 zł PCC wyniesie więc 800 zł, a przy 25 000 zł - 500 zł.

Warto też pamiętać o zwolnieniu dla aut o niskiej wartości. Jeśli wartość rynkowa samochodu nie przekracza 1000 zł, PCC nie trzeba płacić. To rzadki przypadek, ale przy starszych, uszkodzonych autach nadal się zdarza.

- Kupujesz od osoby prywatnej - najczęściej płacisz PCC.

- Kupujesz na fakturę VAT - PCC zwykle nie występuje.

- Auto ma kilku współwłaścicieli - odpowiadają solidarnie za podatek.

- Masz 14 dni od dnia zawarcia umowy na złożenie deklaracji PCC-3 i zapłatę podatku.

- Podstawą jest wartość rynkowa, a nie sama kwota na umowie.

W praktyce ten etap rozliczenia jest najprostszy, ale jednocześnie najłatwiej tu o błąd, bo różnica między ceną z ogłoszenia a wartością rynkową bywa większa, niż się wydaje. Następny krok komplikuje się dopiero wtedy, gdy auto przyjeżdża spoza Polski.

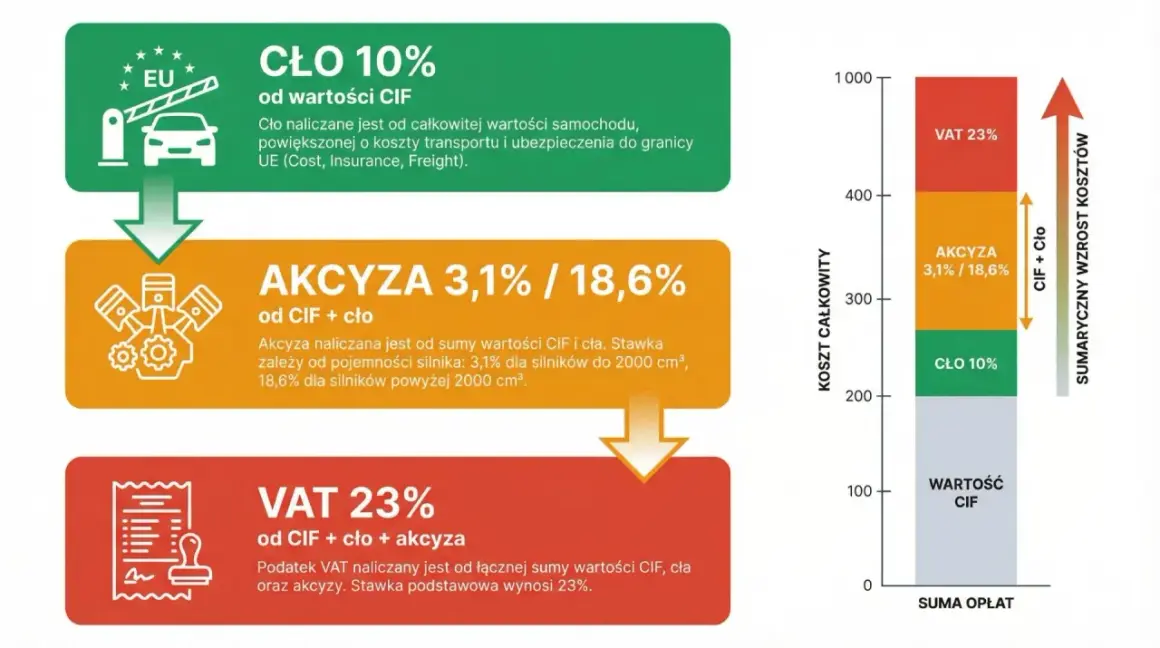

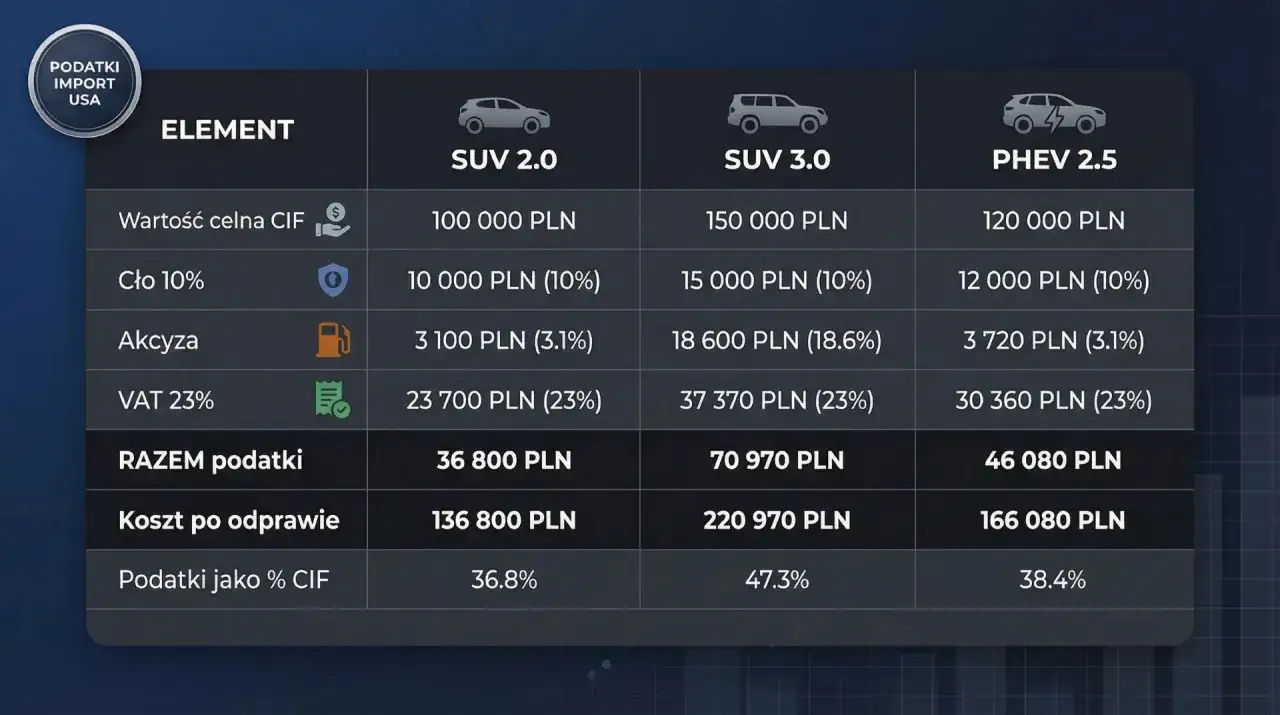

Akcyza przy samochodzie z zagranicy

Jak podaje Ministerstwo Finansów, stawki akcyzy na samochody osobowe w 2026 roku zależą od pojemności silnika i rodzaju napędu. To nie jest podatek symboliczny, zwłaszcza przy autach z większym benzynowym lub wysokoprężnym silnikiem, więc przy imporcie trzeba go policzyć zanim samochód trafi do rejestracji.

| Rodzaj samochodu | Stawka akcyzy w 2026 roku |

|---|---|

| Samochód osobowy z silnikiem powyżej 2000 cm3 | 18,6% podstawy opodatkowania |

| Pozostałe samochody osobowe | 3,1% podstawy opodatkowania |

| Hybryda bez ładowania z gniazdka do 2000 cm3 | 1,55% podstawy opodatkowania |

| Hybryda o pojemności powyżej 2000 cm3, ale nie większej niż 3500 cm3 | 9,3% podstawy opodatkowania |

| Samochód elektryczny lub napędzany wodorem | Zwolnienie od akcyzy |

Podstawę opodatkowania stanowi co do zasady wartość auta, a jeśli kwota jest wyrażona w walucie obcej, przelicza się ją według kursu NBP z dnia powstania obowiązku podatkowego. To ważny detal, bo przy droższych autach nawet niewielka różnica kursowa potrafi zmienić ostateczny koszt o kilkaset złotych.

Przy imporcie liczą się też terminy. Deklarację uproszczoną składa się w ciągu 14 dni od powstania obowiązku podatkowego, a akcyzę trzeba obliczyć i zapłacić w ciągu 30 dni, nie później jednak niż w dniu rejestracji samochodu w Polsce. Dla osoby prywatnej to zwykle najtrudniejszy element, bo opłata jest ściśle powiązana z formalnościami rejestracyjnymi.

Warto jeszcze zapamiętać jedną rzecz: zmiana konstrukcyjna pojazdu, która zmienia go na samochód osobowy, też może uruchomić obowiązek akcyzowy. To już nie jest typowa sytuacja przy zwykłym zakupie, ale przy autach po przeróbkach, busach i zabudowach specjalnych bywa realnym problemem.

Po akcyzie dobrze od razu sprawdzić, czy w ogóle chodzi o pojazd, od którego płaci się roczny podatek lokalny - tu wiele osób myli zwykłe auta osobowe z cięższymi pojazdami użytkowymi.

Roczny podatek dotyczy tylko wybranych pojazdów

Jeśli masz zwykły samochód osobowy, nie płacisz w Polsce rocznego podatku tylko za samo jego posiadanie. To częste nieporozumienie, które wraca przy każdym temacie „podatku od auta”. Podatek od środków transportowych obejmuje przede wszystkim pojazdy cięższe i użytkowe: samochody ciężarowe o DMC powyżej 3,5 t, ciągniki siodłowe i balastowe, przyczepy oraz naczepy o odpowiedniej masie, a także autobusy.

Tu obowiązują inne zasady niż przy PCC czy akcyzie. Podatek ma charakter lokalny, rozlicza się go w gminie i składa się deklarację DT-1. Termin podstawowy to 15 lutego każdego roku, a sam podatek płaci się zwykle w dwóch ratach: do 15 lutego i do 15 września. Jeśli obowiązek powstał w trakcie roku, terminy są liczane od momentu powstania obowiązku podatkowego.

- Dotyczy głównie firm i transportu ciężkiego, nie zwykłych aut osobowych.

- Stawki ustala gmina w granicach przewidzianych ustawą.

- Raty są dwie, a nie jedna roczna opłata.

- Deklaracja DT-1 jest obowiązkowa dla podatników tego podatku.

Jeżeli ktoś mówi o „rocznym podatku od samochodu”, to najczęściej ma na myśli właśnie ten lokalny podatek od pojazdów użytkowych. Dla właściciela auta osobowego ważniejsze są jednak inne błędy - i do nich przechodzę w następnej kolejności.

Najczęstsze błędy, które kosztują najwięcej

Przy samochodach najdroższe pomyłki zwykle nie wynikają ze skomplikowanych przepisów, tylko z pośpiechu. W praktyce widzę pięć błędów, które powtarzają się najczęściej i szybko podbijają koszt zakupu.

- Pomylenie faktury VAT z umową sprzedaży - jeśli transakcja jest VAT-owa, PCC zwykle nie trzeba płacić.

- Zaniżenie wartości auta - urząd może oprzeć się na wartości rynkowej, a nie na kwocie wpisanej w umowie.

- Przegapienie terminu 14 dni na PCC-3 albo deklarację akcyzową.

- Nieuwzględnienie rodzaju napędu - zwłaszcza przy hybrydach i autach o większej pojemności silnika.

- Ignorowanie zmian konstrukcyjnych - bus przerobiony na osobowy może wpaść w reżim akcyzowy.

W przypadku PCC i akcyzy kara nie wynika tylko z samego podatku. Wchodzą jeszcze odsetki, ewentualna korekta i czas potrzebny na wyjaśnianie sprawy z urzędem. Z tego powodu ja zawsze polecam policzyć koszt całkowity jeszcze przed podpisaniem dokumentów, a nie dopiero po rejestracji auta.

Żeby zamknąć temat praktycznie, warto przejść przez krótką listę kontrolną przed zakupem. To najprostszy sposób, żeby nie przepłacić ani nie przeoczyć obowiązku podatkowego.

Co sprawdzić przed podpisaniem umowy w 2026 roku

- Czy sprzedawca wystawia fakturę VAT, czy zwykłą umowę sprzedaży.

- Jaka jest wartość rynkowa auta i czy nie odbiega od ceny w dokumentach.

- Czy samochód jest krajowy, czy sprowadzony, bo to decyduje o PCC albo akcyzie.

- Jaka jest pojemność silnika i rodzaj napędu, bo od tego zależy stawka akcyzy.

- Czy pojazd nie był przerabiany konstrukcyjnie w sposób, który zmienia obowiązki podatkowe.

Jeśli sprawdzisz te pięć rzeczy przed podpisaniem umowy, większość kosztownych niespodzianek znika jeszcze przed zakupem. W praktyce właśnie od tego zaczyna się rozsądne liczenie całkowitego kosztu auta, a nie od samej ceny z ogłoszenia.