Podatek od czynności cywilnoprawnych (PCC) to istotny element w wielu transakcjach, który może znacząco wpłynąć na Twoje finanse. Ten artykuł wyjaśni, czym jest PCC, jakie są jego aktualne stawki w 2026 roku dla różnych typów umów oraz w jakich sytuacjach możesz być zwolniony z jego opłacenia.

Kluczowe informacje o podatku od czynności cywilnoprawnych (PCC)

- PCC to podatek od określonych umów i czynności prawnych, które nie są objęte VAT

- Najczęściej obowiązek zapłaty PCC spoczywa na kupującym lub biorącym pożyczkę

- Standardowe stawki PCC to 2% (sprzedaż nieruchomości, rzeczy ruchomych) oraz 0,5% (pożyczki)

- Istnieją zwolnienia, np. dla zakupu pierwszego mieszkania na rynku wtórnym czy transakcji o niskiej wartości

- Podatnik ma 14 dni na złożenie deklaracji PCC-3 i opłacenie podatku od momentu zawarcia umowy

- Podstawą opodatkowania jest wartość rynkowa przedmiotu transakcji, a nie zawsze cena z umowy

Czym jest podatek PCC i kiedy musisz o nim pamiętać?

Podatek od czynności cywilnoprawnych, w skrócie PCC, to opłata, którą musisz uiścić od określonych umów i czynności prawnych. Kluczowe jest to, że dotyczy on transakcji, które nie podlegają podatkowi VAT. Można go traktować jako swoisty podatek od "wzbogacenia" wynikającego z takich operacji. Obowiązek zapłaty powstaje zazwyczaj w momencie zawarcia umowy, co oznacza, że powinieneś być świadomy tego zobowiązania od samego początku transakcji.

Podatek od wzbogacenia – co to właściwie oznacza dla Twojego portfela?

Koncepcja "podatku od wzbogacenia" w kontekście PCC oznacza, że opodatkowaniu podlega przyrost majątku, który nie jest objęty innym rodzajem podatku, takim jak VAT. Innymi słowy, jeśli dzięki danej umowie lub czynności prawnej zyskujesz coś wartościowego, co nie jest już opodatkowane w inny sposób, państwo może naliczyć od tego podatek PCC. To mechanizm mający na celu uszczelnienie systemu podatkowego i zapewnienie, że transakcje generujące korzyści majątkowe są odpowiednio obciążone.

Kupujesz, pożyczasz, dziedziczysz? Sprawdź, które umowy podlegają PCC

Lista umów i czynności podlegających PCC jest dość szeroka, ale najczęściej spotykamy się z następującymi:

- Umowy sprzedaży: dotyczy to zarówno nieruchomości (domów, mieszkań, działek), jak i rzeczy ruchomych (np. samochodów, mebli).

- Umowy pożyczki: zarówno te formalne, jak i nieformalne, udzielane między osobami fizycznymi lub podmiotami gospodarczymi.

- Ustanowienie hipoteki: zabezpieczenie wierzytelności na nieruchomości.

- Darowizny z długami: gdy obdarowany przejmuje na siebie zobowiązania darczyńcy.

- Dział spadku: gdy w wyniku podziału majątku dochodzi do spłat lub przeniesienia własności.

- Umowy spółki: np. zawarcie umowy spółki cywilnej czy jej zmiany.

Pamiętaj, że jeśli dana czynność jest już opodatkowana VAT-em, zazwyczaj nie podlega dodatkowo PCC.

Kto płaci podatek PCC? Rola kupującego, pożyczkobiorcy i notariusza

Obowiązek zapłaty PCC spoczywa zazwyczaj na jednej ze stron umowy. W większości przypadków jest to kupujący w transakcji sprzedaży lub biorący pożyczkę. Warto jednak pamiętać o specyficznej roli notariusza. Kiedy umowa zawierana jest w formie aktu notarialnego, to właśnie notariusz pełni funkcję płatnika pobiera podatek od klienta i odprowadza go do urzędu skarbowego. Jest to wygodne rozwiązanie, które minimalizuje ryzyko pominięcia tej formalności przez podatnika.

Ile dokładnie wynosi podatek PCC? Aktualne stawki w 2026 roku

Stawki podatku PCC są zróżnicowane w zależności od rodzaju transakcji. Kluczowe jest zrozumienie, że podstawą opodatkowania jest wartość rynkowa przedmiotu transakcji, a niekoniecznie cena wpisana w umowie. Urząd skarbowy ma prawo zweryfikować tę wartość, jeśli uzna, że jest ona zaniżona. Poniżej przedstawiam najczęściej spotykane stawki obowiązujące w 2026 roku.Umowa sprzedaży – kluczowa stawka 2% i jej zastosowanie

Najczęściej spotykaną stawką podatku PCC jest 2%. Dotyczy ona umów sprzedaży dotyczących:

- Nieruchomości (np. domów, mieszkań, gruntów).

- Rzeczy ruchomych (np. samochodów, motocykli, mebli).

- Prawa użytkowania wieczystego.

- Innych praw majątkowych.

Pamiętaj, że podatek naliczany jest od wartości rynkowej przedmiotu sprzedaży. Jeśli więc kupujesz używany samochód za 20 000 zł, ale jego wartość rynkowa jest oceniana na 25 000 zł, podatek PCC wyniesie 2% od tej wyższej kwoty.

PCC od kupna samochodu: jak obliczyć 2% od wartości rynkowej, a nie ceny z umowy?

Zakup samochodu to jedna z najczęstszych transakcji objętych podatkiem PCC. Stawka wynosi 2% od wartości rynkowej pojazdu. Co to oznacza w praktyce? Jeśli kupujesz auto za 30 000 zł, ale urząd skarbowy dysponuje danymi wskazującymi, że podobne modele w tym samym roczniku i stanie technicznym są warte np. 35 000 zł, to podatek PCC zostanie naliczony od tej wyższej kwoty. Wartość rynkową można ustalić na podstawie katalogów, opinii rzeczoznawców lub porównania cen podobnych ofert. Dlatego tak ważne jest, aby cena w umowie odzwierciedlała rzeczywistą wartość rynkową.PCC od kupna mieszkania z rynku wtórnego: kiedy obowiązuje 2%, a kiedy 0%?

W przypadku zakupu mieszkania na rynku wtórnym, czyli od poprzedniego właściciela, standardowa stawka PCC wynosi 2% od wartości rynkowej nieruchomości. Jednak od 31 sierpnia 2023 roku wprowadzono istotne zwolnienie. Osoby kupujące swoje pierwsze mieszkanie na rynku wtórnym są całkowicie zwolnione z tego podatku. To znaczy, że stawka wynosi 0%. Należy jednak spełnić określone warunki, aby móc skorzystać z tego zwolnienia, o czym więcej w dalszej części artykułu.

Pożyczka pieniędzy a podatek: kiedy zapłacisz 0,5%, a kiedy grozi Ci 20%?

Umowy pożyczki podlegają opodatkowaniu PCC według stawki 0,5%. Dotyczy to zarówno pożyczek pieniężnych, jak i rzeczy oznaczonych co do gatunku (tzw. depozyt nieprawidłowy). Istnieje jednak pewne ryzyko związane z tą stawką. Jeśli podatnik nie zgłosi pożyczki do urzędu skarbowego, a zostanie ona wykryta podczas kontroli, może zostać nałożona stawka sankcyjna w wysokości 20%. Jest to znacząca różnica, dlatego warto pamiętać o formalnościach. Pewne zwolnienia mogą dotyczyć pożyczek udzielanych w najbliższej rodzinie, ale szczegółowe warunki należy zawsze sprawdzić indywidualnie.

Ustanowienie hipoteki na nieruchomości: stała opłata 19 zł czy stawka procentowa?

W przypadku ustanowienia hipoteki na nieruchomości, stawki PCC są inne niż w przypadku sprzedaży czy pożyczek. Dla hipoteki kaucyjnej, czyli takiej, która zabezpiecza wierzytelności o nieustalonej wysokości, podatek wynosi stałą kwotę 19 zł. Natomiast dla hipoteki zwykłej, która zabezpiecza istniejące wierzytelności, stawka wynosi 0,1% od kwoty zabezpieczenia.

Inne czynności: darowizna z długami, dział spadku, umowa spółki

Jak już wspomniałem, PCC obejmuje również inne czynności. Darowizna z długami, gdzie obdarowany przejmuje zobowiązania darczyńcy, podlega opodatkowaniu według odpowiednich stawek, często zbliżonych do stawek od sprzedaży. Podobnie jest z działem spadku jeśli w wyniku podziału majątku dochodzi do spłat lub przeniesienia własności, podatek PCC może być naliczony. Również umowy spółek, takie jak zawarcie spółki cywilnej czy jej zmiany, mogą podlegać opodatkowaniu PCC, choć stawki i zasady mogą się różnić w zależności od konkretnego typu umowy i przedmiotu wkładu.

Jak obliczyć i zapłacić podatek PCC krok po kroku?

Proces obliczania i zapłaty podatku PCC może wydawać się skomplikowany, ale postępując zgodnie z poniższymi krokami, poradzisz sobie z tym zadaniem. Kluczowe jest zrozumienie podstawy opodatkowania i terminów.

Wartość rynkowa – jak urząd skarbowy weryfikuje podstawę opodatkowania?

Jak już wielokrotnie podkreślałem, podstawą opodatkowania PCC jest wartość rynkowa przedmiotu transakcji. Ale jak urząd skarbowy ją weryfikuje? Urzędy skarbowe dysponują różnymi narzędziami i danymi, które pozwalają im oszacować rynkową wartość dóbr. Mogą to być porównania cen podobnych transakcji w danym regionie, dane z ogólnodostępnych baz danych (np. wyceny pojazdów), czy nawet opinie rzeczoznawców. Jeśli cena podana w umowie znacząco odbiega od wartości rynkowej, urząd może wszcząć postępowanie w celu ustalenia prawidłowej podstawy opodatkowania. Dlatego zawsze warto kierować się uczciwością i realną wartością rynkową przy zawieraniu umowy.

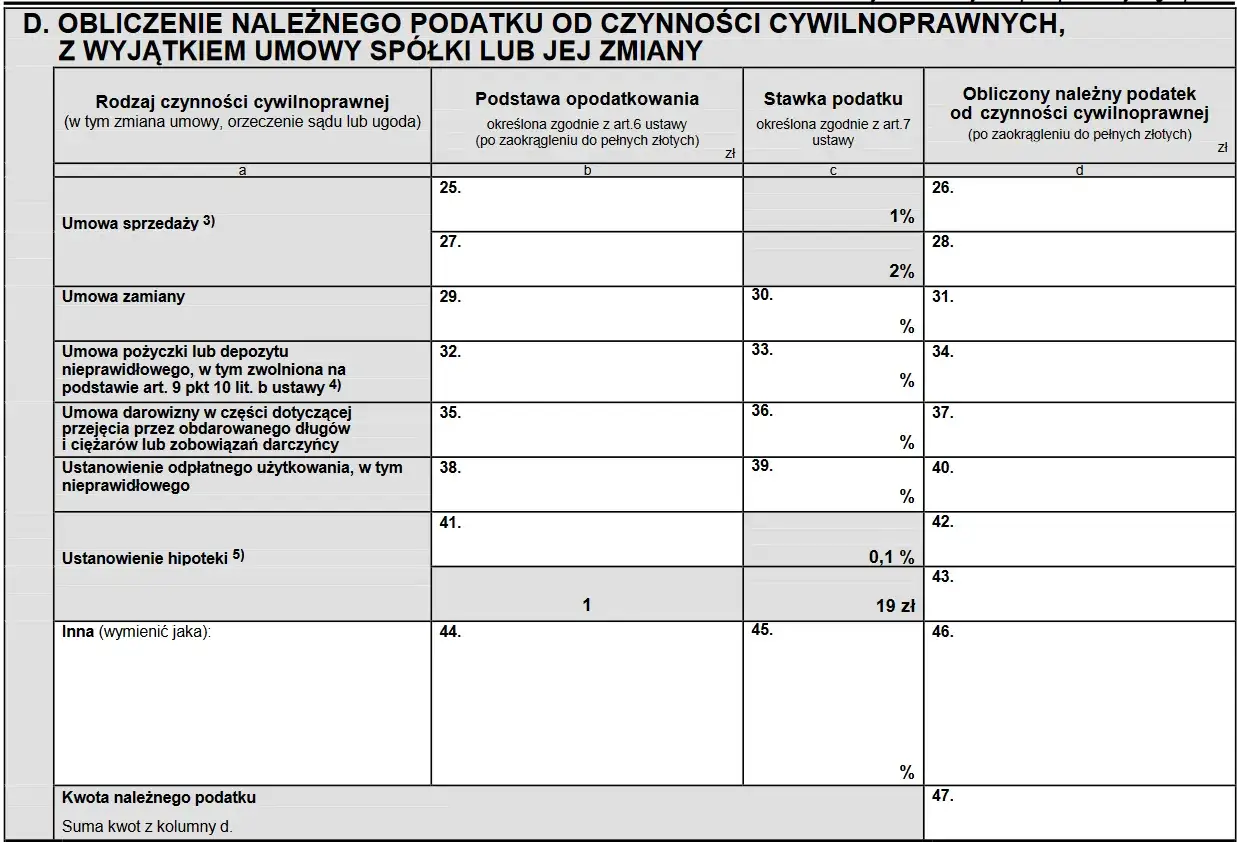

Formularz PCC-3: jak go poprawnie wypełnić i złożyć online lub w urzędzie?

Głównym dokumentem, który musisz złożyć w urzędzie skarbowym, jest deklaracja PCC-3. Znajdziesz ją na stronie internetowej Ministerstwa Finansów lub w każdym urzędzie skarbowym. W formularzu tym należy podać dane identyfikacyjne podatnika, informacje o zawartej umowie (jej rodzaj, datę zawarcia, strony) oraz podstawę opodatkowania i kwotę należnego podatku. Wypełnienie PCC-3 jest obowiązkowe. Możesz ją złożyć na kilka sposobów: osobiście w urzędzie skarbowym, pocztą tradycyjną (listem poleconym) lub elektronicznie, korzystając z platformy e-Deklaracje lub innych systemów udostępnionych przez Ministerstwo Finansów.

Masz tylko 14 dni! Kluczowe terminy, o których nie możesz zapomnieć

Czas to pieniądz, a w przypadku PCC czas to pieniądze, których możesz stracić na odsetkach. Masz zaledwie 14 dni od daty zawarcia umowy na złożenie deklaracji PCC-3 i opłacenie należnego podatku. Ten krótki termin wymaga od Ciebie szybkiego działania po sfinalizowaniu transakcji. Niezależnie od tego, czy kupujesz samochód, mieszkanie, czy bierzesz pożyczkę, pamiętaj o tym, aby nie przekroczyć wyznaczonego terminu.

Konsekwencje spóźnienia: odsetki i kary za niezapłacenie podatku w terminie

Niedotrzymanie terminu zapłaty podatku PCC wiąże się z poważnymi konsekwencjami. Przede wszystkim, od niezapłaconej kwoty naliczane są odsetki za zwłokę. Ich wysokość jest ustalana przez przepisy prawa i może znacząco zwiększyć ostateczną kwotę do zapłaty. Ponadto, urząd skarbowy może nałożyć na Ciebie kary finansowe, zwłaszcza jeśli opóźnienie jest znaczne lub jeśli sytuacja powtarza się. W skrajnych przypadkach może to prowadzić nawet do wszczęcia postępowania egzekucyjnego. Dlatego tak ważne jest, aby terminowo dopełnić wszelkich formalności związanych z PCC.

Kiedy nie musisz płacić podatku PCC? Najważniejsze zwolnienia

Chociaż PCC jest powszechnym podatkiem, istnieją sytuacje, w których możesz zostać z niego zwolniony. Znajomość tych przepisów może przynieść Ci realne oszczędności. Oto najważniejsze zwolnienia:

Zakup pierwszego mieszkania – jak skorzystać ze zwolnienia z PCC?

Jak już wspomniałem, od 31 sierpnia 2023 roku osoby kupujące swoje pierwsze mieszkanie na rynku wtórnym są zwolnione z podatku PCC. Aby skorzystać z tego zwolnienia, musisz spełnić określone warunki, m.in. nie posiadać innego lokalu mieszkalnego ani domu jednorodzinnego w dniu zakupu. Należy również złożyć odpowiednie oświadczenie w umowie sprzedaży. Jest to znaczące ułatwienie dla osób wchodzących na rynek nieruchomości.

Rynek pierwotny vs wtórny: dlaczego kupując od dewelopera, nie płacisz PCC?

Kupując mieszkanie lub dom bezpośrednio od dewelopera, czyli na rynku pierwotnym, nie płacisz podatku PCC. Dlaczego? Ponieważ transakcja ta jest już objęta podatkiem VAT. Przepisy jasno stanowią, że czynności opodatkowane VAT nie podlegają PCC. Jest to więc kolejna korzyść związana z zakupem nieruchomości od firmy deweloperskiej w porównaniu do rynku wtórnego, gdzie standardowo naliczany jest PCC.

Transakcje o niskiej wartości: aktualny próg zwolnienia dla rzeczy ruchomych

Obecnie sprzedaż rzeczy ruchomych jest zwolniona z PCC, jeśli ich wartość rynkowa nie przekracza 1000 zł. Jest to zwolnienie, które dotyczy drobnych transakcji, np. zakupu używanych mebli czy drobnego sprzętu AGD. Warto jednak śledzić zmiany w przepisach, ponieważ procedowane są projekty ustaw, które mają na celu podniesienie tego progu mówi się o kwotach 3000 zł, a nawet 5000 zł. Może to oznaczać, że wkrótce więcej transakcji o niższej wartości będzie zwolnionych z PCC.

Pożyczki w najbliższej rodzinie – warunki całkowitego zwolnienia z podatku

Przepisy przewidują również możliwość zwolnienia z PCC dla pożyczek udzielanych między najbliższymi członkami rodziny. Zazwyczaj dotyczy to sytuacji, gdy pożyczkodawcą i pożyczkobiorcą są osoby zaliczające się do tzw. zerowej grupy podatkowej w ramach podatku od spadków i darowizn. Dokładne warunki takiego zwolnienia mogą być jednak złożone i zależą od kwoty pożyczki oraz stopnia pokrewieństwa. Zawsze warto upewnić się co do szczegółów, zanim skorzystasz z tego typu ulgi.

Przeczytaj również: Wypadek? Likwidacja szkody komunikacyjnej - Twoje prawa i odszkodowanie

Zwolnienia dla osób z niepełnosprawnością przy zakupie pojazdu

Istotne zwolnienie z PCC dotyczy również osób posiadających orzeczenie o niepełnosprawności. Mogą one być zwolnione z podatku przy zakupie pojazdu, który jest im niezbędny do zaspokojenia ich własnych potrzeb związanych z niepełnosprawnością. Jest to forma wsparcia dla osób zmagających się z różnymi ograniczeniami, ułatwiająca im mobilność i codzienne funkcjonowanie.