Krótką odsprzedaż auta po leasingu można zaplanować dobrze albo bardzo drogo podatkowo. Najwięcej zależy od tego, czy samochód trafia do majątku prywatnego, czy zostaje w działalności, bo to zmienia zasady PIT, VAT i sposób liczenia terminów. W tym artykule rozkładam temat na proste scenariusze, pokazuję, kiedy sprzedaż jest jeszcze opodatkowana, i podpowiadam, jak uniknąć najczęstszych błędów.

Najważniejsze zasady, które decydują o podatku

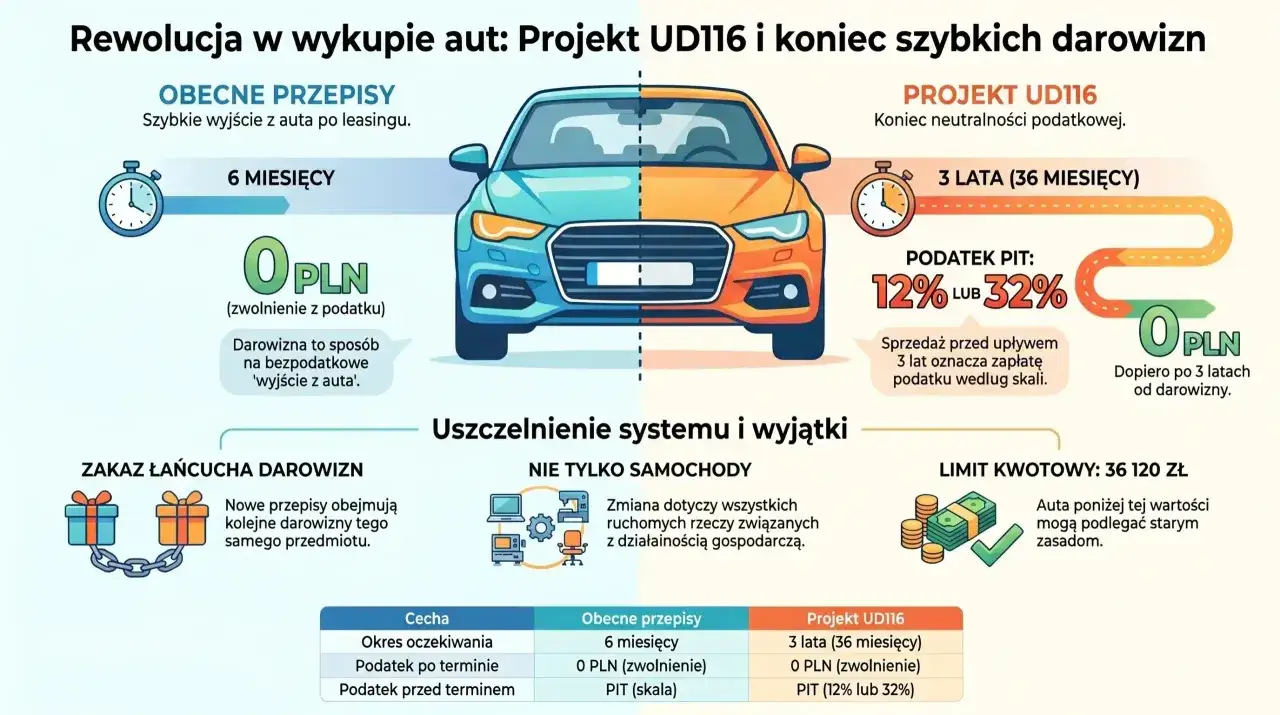

- Przy sprzedaży prywatnej liczy się 6 miesięcy liczone od końca miesiąca, w którym auto stało się twoją własnością.

- Jeśli auto sprzedasz w tym samym miesiącu co wykup, terminu bez podatku jeszcze nie ma.

- Sprzedaż prywatna przed upływem 6 miesięcy trafia do PIT-36 i jest opodatkowana według skali 12% / 32%.

- Jeżeli samochód pozostaje w firmie albo jest sprzedawany jako towar handlowy, wchodzą zasady działalności gospodarczej.

- Przy prywatnym wykupie sprzedaż zwykle nie podlega VAT, ale przy sprzedaży firmowej VAT może być konieczny.

- Do kosztu sprzedaży wlicza się przede wszystkim cenę wykupu i udokumentowane nakłady, a nie całą historię rat leasingowych.

Najpierw rozdziel dwa scenariusze

Ja zawsze zaczynam od jednego pytania: czy auto po wykupie staje się prywatne, czy firmowe. To nie jest detal księgowy, tylko granica między sprzedażą rzeczy ruchomej a sprzedażą związaną z działalnością gospodarczą.

Jeśli wykupujesz samochód na prywatne potrzeby, a potem chcesz go szybko sprzedać, patrzysz na zasady dla majątku osobistego. Jeśli natomiast auto ma od razu trafić do firmy albo ma być sprzedane w ramach obrotu handlowego, rozliczenie wygląda zupełnie inaczej.

W praktyce sama szybka odsprzedaż nie daje żadnej specjalnej preferencji. Właśnie dlatego tak ważne jest ustalenie statusu auta przed podpisaniem wykupu, a nie dopiero po wystawieniu ogłoszenia. Od tego zależy też sposób liczenia terminów, więc przechodzę do dat.

Jak liczyć terminy po wykupie auta

Według informacji publikowanych na podatki.gov.pl, przy prywatnej sprzedaży półroczny termin liczysz od końca miesiąca, w którym rzecz stała się twoją własnością. To oznacza, że liczy się miesiąc, a nie liczba dni od zakupu.

Przykład jest prosty: jeśli wykup nastąpił w czerwcu, to sprzedaż w czerwcu, lipcu, sierpniu czy nawet listopadzie nadal mieści się w tym samym półroczu. Bez podatku można mówić dopiero po upływie tych 6 miesięcy, liczonych od końca czerwca.

Inaczej wygląda samochód związany z działalnością. Gdy auto było składnikiem firmy i zostało wycofane do majątku prywatnego, termin 6 lat liczy się od pierwszego dnia miesiąca następującego po miesiącu wycofania. To dłuższy i bardziej wymagający okres, ale w praktyce właśnie on często decyduje o podatku przy późniejszej sprzedaży.

Jeśli ktoś pyta mnie, czy sprzedaż „tego samego dnia” coś zmienia, odpowiedź jest krótka: nie. W przypadku prywatnego wykupu to nadal zbyt wcześnie, a przy majątku firmowym wchodzą po prostu zasady dla działalności. Skoro terminy są już jasne, można uczciwie policzyć, kiedy pojawia się PIT, a kiedy nie.

Kiedy zapłacisz pit, a kiedy nie

Tu najczęściej ginie najwięcej pieniędzy, bo wiele osób miesza prywatną sprzedaż z firmową. Ja rozbijam to zawsze na kilka scenariuszy, bo tylko wtedy widać różnicę między „sprzedaję szybko” a „sprzedaję zgodnie z przepisami”.

| Sytuacja | PIT | VAT | Co to oznacza w praktyce |

|---|---|---|---|

| Wykup prywatny i sprzedaż w tym samym miesiącu | Tak, jeśli sprzedaż następuje przed upływem 6 miesięcy; rozliczenie w PIT-36 według skali 12% / 32% | Zwykle nie | Dochód to cena sprzedaży minus cena wykupu i udokumentowane nakłady |

| Wykup prywatny i sprzedaż po 6 miesiącach | Nie | Zwykle nie | To najprostszy wariant, jeśli możesz poczekać |

| Wykup do firmy albo auto sprzedawane jako towar handlowy | Tak, jako przychód z działalności | Tak, jeśli transakcja podlega VAT | Tu nie działa prywatne półrocze, bo auto pozostaje w obrocie firmowym |

| Samochód firmowy wycofany z działalności i sprzedany przed 6 latami | Tak, jako przychód z działalności | Zależy od statusu VAT | Okres liczysz od pierwszego dnia miesiąca po wycofaniu |

Ważny szczegół: koszt nabycia to przede wszystkim kwota wykupu z faktury. Nie chodzi o zsumowanie wszystkich rat leasingowych z kilku lat, bo te wydatki były rozliczane wcześniej w innym trybie. Do kosztu mogą dojść jeszcze udokumentowane nakłady, na przykład naprawy albo doposażenie, ale tylko wtedy, gdy masz na nie papier.

W 2026 r. prywatna sprzedaż przed upływem 6 miesięcy trafia do skali podatkowej 12% do 120 000 zł i 32% od nadwyżki. Jeśli dochód z takiej sprzedaży jest niewielki, podatek też będzie niewielki, ale przy tanim wykupie i drogiej odsprzedaży różnica potrafi być zaskakująco duża. Z podatkiem już się to układa, więc pora odróżnić PIT od VAT.

VAT, faktura i dokumenty przy szybkim zbyciu

Jak wskazuje Ministerstwo Finansów, wykup samochodu jest odrębną czynnością od samej umowy leasingu. To ważne, bo wielu kierowców traktuje wykup i późniejszą sprzedaż jak jedną transakcję, a to prowadzi do błędów w dokumentach i w podatkach.

Jeżeli wykup był prywatny i auto naprawdę trafia do majątku osobistego, późniejsza sprzedaż zwykle nie jest sprzedażą w VAT. W takim wariancie najczęściej wystarcza zwykła umowa kupna-sprzedaży, a nie faktura. Przy sprzedaży firmowej sytuacja jest odwrotna: wtedy w grę wchodzi faktura, a nabywca i sprzedawca patrzą także na VAT.

Warto też pamiętać o drugiej stronie transakcji. Przy sprzedaży na podstawie umowy kupna-sprzedaży kupujący zwykle płaci PCC, zazwyczaj 2% wartości rynkowej auta, chyba że transakcja jest objęta VAT. To nie jest twój podatek jako sprzedającego, ale w praktyce wpływa na to, jak atrakcyjna jest oferta dla kupującego.

Od 1 stycznia 2025 r. prywatna sprzedaż auta po wykupie nie powoduje już obowiązku zapłaty składki zdrowotnej, więc ciężar rozliczenia koncentruje się dziś głównie na PIT i ewentualnie VAT. Dokumenty, które zawsze warto zachować, to faktura wykupu, potwierdzenie zapłaty, umowa sprzedaży i rachunki za większe nakłady. Zostają jeszcze błędy, które najczęściej robią największą różnicę w kosztach.

Najczęstsze błędy, które podnoszą koszt transakcji

- Mylenie miesiąca wykupu z półroczem i założenie, że sprzedaż w tym samym miesiącu jest neutralna podatkowo.

- Wliczanie do kosztu sprzedaży wszystkich rat leasingowych, choć to nie one są kosztem nabycia auta po wykupie.

- Traktowanie prywatnego wykupu jak „ucieczki” od podatku, mimo że sprzedaż szybko po nim nadal podlega PIT.

- Brak dokumentów potwierdzających cenę wykupu i większe nakłady, przez co trudno obronić koszt przy rozliczeniu.

- Zakładanie, że faktura na wykup automatycznie oznacza sprzedaż w VAT, nawet gdy auto rzeczywiście trafiło do majątku prywatnego.

Najbardziej zdradliwa sytuacja jest wtedy, gdy wykup był niski, a sprzedaż wysoka. Na pierwszy rzut oka wydaje się to świetnym interesem, ale właśnie wtedy dochód podatkowy bywa największy. To dlatego tak często powtarzam, że warto planować nie tylko sam wykup, lecz także to, co wydarzy się po nim.

Jeśli chcesz podejść do tego rozsądnie, zacznij od odpowiedzi na trzy pytania: czy auto ma być prywatne, czy firmowe, kiedy chcesz je sprzedać i czy kupujący dostanie umowę czy fakturę. Ta decyzja ustawiona na starcie oszczędza więcej pieniędzy niż szukanie oszczędności po fakcie. A gdy wszystko ma się wydarzyć szybko, najbezpieczniej myśleć o wykupie jak o początku nowej transakcji, nie o końcu leasingu.

Jak zaplanować wykup, gdy auto ma trafić na sprzedaż od razu

Gdybym miał uprościć cały temat do jednego praktycznego wniosku, powiedziałbym tak: najpierw wybierz ścieżkę podatkową, potem podpisz wykup, dopiero na końcu wystawiaj ogłoszenie. To brzmi banalnie, ale w realnych rozliczeniach właśnie kolejność działań decyduje o tym, czy sprzedaż jest tylko szybka, czy też niepotrzebnie droga.

Jeśli celem jest sprzedaż prywatna, sens ma zwykle tylko cierpliwość do końca 6 miesięcy liczonego od końca miesiąca wykupu. Jeśli celem jest sprzedaż firmowa, trzeba od razu policzyć PIT w działalności i sprawdzić VAT, bo tu nie ma prostego skrótu. W obu przypadkach pomagają te same zasady: jasny status auta, pełna dokumentacja i realna kalkulacja zysku po podatkach.

W mojej ocenie to właśnie jest najuczciwsze podejście do auta po leasingu: nie szukać „furtki”, tylko wybrać wariant, który naprawdę pasuje do twojego planu finansowego. Wtedy sprzedaż w tym samym miesiącu nie zaskakuje, tylko staje się świadomą decyzją, za którą stoi policzony koszt i przewidywalne rozliczenie.