Zakup nowego samochodu to ekscytujący moment, ale równie ważna, co wybór wymarzonego modelu, jest jego odpowiednia ochrona. Pierwsze ubezpieczenie nowego auta to decyzja, która wymaga świadomego podejścia, ponieważ od jej trafności zależy bezpieczeństwo Twojej nowej inwestycji. W tym kompleksowym przewodniku przeprowadzimy Cię przez wszystkie kluczowe aspekty związane z ubezpieczeniem nowego pojazdu, abyś mógł cieszyć się jazdą bez zbędnych zmartwień.

Pierwsze ubezpieczenie nowego samochodu – kluczowe informacje, które musisz znać

- Obowiązkowe OC należy wykupić najpóźniej w dniu rejestracji pojazdu, aby uniknąć kar UFG.

- Dla nowego samochodu kluczowe jest dobrowolne ubezpieczenie Autocasco (AC), chroniące przed kradzieżą i uszkodzeniem.

- Idealna polisa AC dla nowego auta to stała suma ubezpieczenia, naprawa w ASO na oryginalnych częściach i brak udziału własnego.

- Wybór między pakietem dealerskim a samodzielnym poszukiwaniem oferty zależy od priorytetów (wygoda vs. cena/zakres).

- Cena ubezpieczenia zależy od wielu czynników, takich jak wartość pojazdu, wiek kierowcy i historia szkodowości.

Kupiłeś auto z salonu? To musisz wiedzieć o jego pierwszym ubezpieczeniu

Pierwsze ubezpieczenie nowego samochodu to ważna decyzja, która wymaga świadomego podejścia. Nie jest to tylko formalność, ale kluczowy krok w zabezpieczeniu Twojej nowej inwestycji przed nieprzewidzianymi zdarzeniami. Zrozumienie dostępnych opcji i dopasowanie polisy do Twoich potrzeb to podstawa spokoju na drodze.

OC, AC, a może coś jeszcze? Rozszyfrowujemy pakiety ubezpieczeń

Podstawą każdego ubezpieczenia pojazdu jest obowiązkowe ubezpieczenie odpowiedzialności cywilnej, czyli OC. Jest ono wymagane prawem i chroni poszkodowanych w razie spowodowania przez Ciebie wypadku lub kolizji. Bez niego nie można zarejestrować samochodu, a jego brak grozi wysokimi karami. Z kolei dobrowolne ubezpieczenie Autocasco (AC) to Twoja tarcza ochronna. Chroni ono Twój pojazd przed kradzieżą, uszkodzeniem, zniszczeniem czy dewastacją. Dla nowego samochodu, który stanowi znaczącą inwestycję i jest bardziej narażony na kradzież ze względu na swoją atrakcyjność, posiadanie polisy AC jest wręcz kluczowe. Pozwala ono uniknąć wysokich kosztów naprawy lub zakupu nowego pojazdu w razie nieszczęśliwego zdarzenia. Oprócz OC i AC, na rynku dostępne są również inne, dobrowolne rozszerzenia, takie jak ubezpieczenie od następstw nieszczęśliwych wypadków (NNW) czy Assistance, które zwiększają komfort i bezpieczeństwo podróżowania.

Kiedy najpóźniej trzeba kupić polisę? Kluczowe terminy i konsekwencje

Obowiązkowe ubezpieczenie OC musi być zawarte najpóźniej w dniu rejestracji pojazdu. Jest to warunek konieczny do legalnego poruszania się po drogach. Brak ważnej polisy OC nawet przez jeden dzień, niezależnie od tego, czy samochód stoi w garażu, czy jest użytkowany, skutkuje nałożeniem wysokich kar finansowych przez Ubezpieczeniowy Fundusz Gwarancyjny (UFG). Wysokość tych kar jest znacząca i może stanowić spory wydatek, dlatego należy bezwzględnie przestrzegać terminów.Ubezpieczenie nowego samochodu krok po kroku – jak uniknąć błędów?

Proces ubezpieczania nowego auta może wydawać się skomplikowany, ale dzięki temu przewodnikowi stanie się prosty i przejrzysty. Poniżej znajdziesz szczegółowy opis kroków, które należy podjąć, aby skutecznie i bezpiecznie ubezpieczyć swój nowy pojazd.

Ubezpieczyć przed czy po rejestracji? Ostateczne wyjaśnienie procedury

Ubezpieczenie OC musi być wykupione przed rejestracją pojazdu. Jest to niezbędny dokument, który będziesz musiał przedstawić w urzędzie podczas procesu rejestracji. W praktyce, kupując nowy samochód z salonu, często dealerzy oferują pomoc w załatwieniu formalności ubezpieczeniowych. Mogą oni pośredniczyć w zawarciu polisy OC, a czasem także AC, lub dostarczyć niezbędne dokumenty do wybranego przez Ciebie ubezpieczyciela. Warto jednak zawsze sprawdzić, czy proponowana polisa jest dla Ciebie najkorzystniejsza.

Jakie dokumenty będą Ci potrzebne? Przygotuj się do rozmowy z ubezpieczycielem

Aby zawrzeć polisę ubezpieczeniową, będziesz potrzebować kilku kluczowych dokumentów i informacji:

- Faktura zakupu pojazdu (lub umowa kupna-sprzedaży).

- Karta pojazdu (jeśli została już wydana).

- Dowód osobisty właściciela pojazdu.

- Dane techniczne pojazdu: marka, model, rok produkcji, numer VIN, pojemność silnika, rodzaj paliwa.

- Informacje o kierowcach, którzy będą użytkować pojazd (imię, nazwisko, data urodzenia, numer prawa jazdy, historia ubezpieczeniowa).

Pakiet dealerski w salonie – wygoda czy ukryte koszty?

Zakup ubezpieczenia w pakiecie dealerskim oferowanym w salonie samochodowym to przede wszystkim wygoda. Wszystkie formalności załatwiasz w jednym miejscu, od razu po odbiorze samochodu. Często takie pakiety są przygotowane z myślą o osobach, które dopiero rozpoczynają swoją przygodę z motoryzacją i nie posiadają wypracowanych zniżek za bezszkodową jazdę, oferując im korzystne warunki. Należy jednak pamiętać o potencjalnych "ukrytych kosztach" lub mniej elastycznym zakresie ochrony w porównaniu do ofert dostępnych na rynku. Czasem cena jest wyższa, a zakres ubezpieczenia węższy niż w indywidualnie dopasowanej polisie. Zawsze warto porównać ofertę dealerską z innymi dostępnymi na rynku.

Polisa na własną rękę – jak porównywarki pomagają oszczędzić?

Samodzielne poszukiwanie ubezpieczenia, czy to poprzez kontakt z agentem ubezpieczeniowym, czy też za pomocą internetowych porównywarek polis, daje Ci pełną kontrolę nad procesem wyboru. Porównywarki internetowe umożliwiają szybkie zestawienie ofert wielu towarzystw ubezpieczeniowych, analizując ich zakresy i ceny. Dzięki temu możesz znaleźć bardziej konkurencyjną ofertę, która lepiej odpowiada Twoim potrzebom i budżetowi, a także wybrać szerszy zakres ochrony, który w pakiecie dealerskim mógłby być niedostępny lub znacznie droższy. To rozwiązanie często pozwala na znaczące oszczędności bez rezygnacji z jakości ochrony.

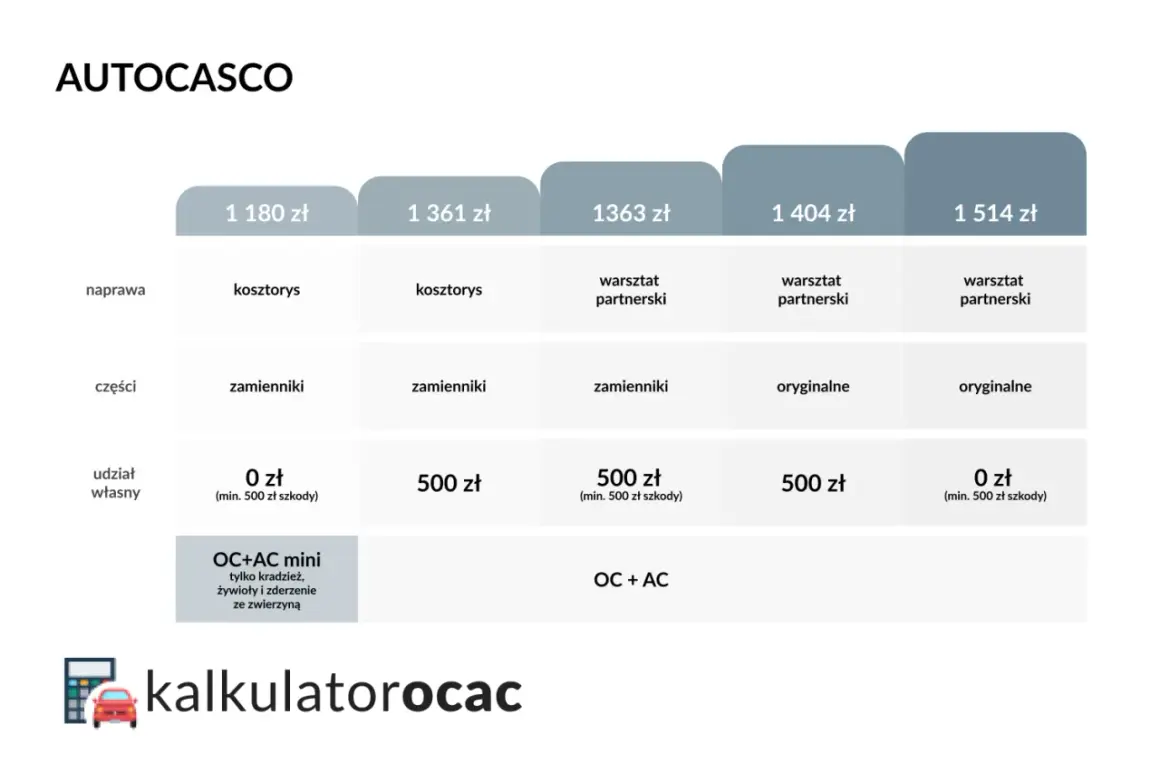

Czym "złota" polisa AC dla nowego auta różni się od standardowej?

Nie każde Autocasco jest takie samo, a dla nowego samochodu warto szukać opcji premium, które zapewnią pełną ochronę Twojej inwestycji. "Złota" polisa AC to termin określający pakiet z najlepszymi możliwymi warunkami, stworzony z myślą o właścicielach nowych pojazdów.

Stała suma ubezpieczenia – Twoja tarcza przeciwko utracie wartości pojazdu

Stała suma ubezpieczenia to kluczowy element idealnej polisy AC dla nowego samochodu. Gwarantuje ona, że w przypadku szkody całkowitej lub kradzieży pojazdu, odszkodowanie zostanie wyliczone na podstawie wartości auta z dnia zawarcia umowy ubezpieczeniowej. Jest to niezwykle ważne, ponieważ nowe samochody bardzo szybko tracą na wartości, zwłaszcza w pierwszym roku użytkowania. Bez stałej sumy ubezpieczenia, wartość pojazdu do celów odszkodowawczych byłaby ustalana według jego aktualnej wartości rynkowej w dniu wystąpienia szkody, co oznaczałoby, że otrzymałbyś znacznie niższą kwotę, często niewystarczającą na zakup nowego, porównywalnego pojazdu.Naprawa w ASO na oryginalnych częściach – dlaczego to warunek bez kompromisów?

Naprawa w Autoryzowanej Stacji Obsługi (ASO) z użyciem oryginalnych części zamiennych to kolejny bezkompromisowy warunek polisy AC dla nowego samochodu. Korzystanie z ASO gwarantuje, że naprawy będą przeprowadzane przez wykwalifikowanych mechaników, zgodnie ze standardami producenta. Użycie oryginalnych części zamiennych (OEM) zapewnia, że elementy te są identyczne z tymi, które były zamontowane w samochodzie fabrycznie. To nie tylko wpływa na jakość i trwałość naprawy, ale również, co bardzo istotne w przypadku nowych aut, pozwala na utrzymanie gwarancji producenta. Naprawy wykonane w nieautoryzowanych warsztatach lub z użyciem zamienników niskiej jakości mogą prowadzić do utraty gwarancji, a także obniżyć wartość rezydualną pojazdu.

Udział własny i amortyzacja – na jakie zapisy w umowie musisz uważać?

Przy wyborze polisy AC dla nowego samochodu zwróć szczególną uwagę na zapisy dotyczące udziału własnego w szkodzie oraz amortyzacji części. Udział własny to kwota, którą właściciel pojazdu musi pokryć z własnej kieszeni w przypadku wystąpienia szkody. Amortyzacja to potrącenie części wartości części zamiennych, które zostały wymienione podczas naprawy, ze względu na ich zużycie. Dla nowego samochodu idealnym rozwiązaniem jest polisa AC, która nie zawiera tych obciążeń. Oznacza to, że w razie szkody ubezpieczyciel pokryje 100% kosztów naprawy, bez pomniejszania odszkodowania o udział własny czy potrącenia za zużycie części. Takie zapisy w umowie zapewniają pełne odzyskanie wartości naprawy i minimalizują Twoje finansowe zaangażowanie.

Od czego zależy cena polisy i jak nie przepłacić za ubezpieczenie?

Cena ubezpieczenia to często kluczowy czynnik decydujący o wyborze polisy, ale można na nią wpływać, rozumiejąc mechanizmy jej kształtowania. Znając czynniki wpływające na składkę, możesz świadomie szukać ofert, które będą dla Ciebie najkorzystniejsze.

Wartość auta, wiek kierowcy, miejsce zamieszkania – co winduje składkę?

Na ostateczną cenę polisy ubezpieczeniowej wpływa wiele czynników, które towarzystwa ubezpieczeniowe biorą pod uwagę przy ocenie ryzyka. Do najważniejszych należą:

- Wartość i model pojazdu: Im droższy i bardziej atrakcyjny dla złodziei samochód, tym wyższa składka.

- Wiek i doświadczenie kierowcy: Młodzi kierowcy z krótkim stażem prawa jazdy są statystycznie bardziej narażeni na spowodowanie wypadku, co przekłada się na wyższą cenę ubezpieczenia.

- Miejsce zamieszkania: W dużych miastach, gdzie ryzyko kradzieży i wypadków jest większe, składki mogą być wyższe.

- Historia szkodowości właściciela: Kierowcy, którzy w przeszłości spowodowali wiele szkód, zazwyczaj płacą wyższe składki.

- Data pierwszej rejestracji pojazdu: Nowe samochody, ze względu na swoją wartość, często wiążą się z wyższą składką AC.

- Rodzaj silnika i jego pojemność.

Sposoby na tańsze ubezpieczenie bez rezygnacji z ochrony

Chcąc obniżyć koszt ubezpieczenia, nie musisz rezygnować z kluczowej ochrony. Oto kilka praktycznych sposobów:

- Porównuj oferty: Zawsze sprawdzaj ceny i zakresy ochrony w różnych towarzystwach ubezpieczeniowych. Używaj porównywarek internetowych.

- Łącz pakiety: Często zakup OC i AC w jednym pakiecie u jednego ubezpieczyciela jest tańszy niż kupowanie ich oddzielnie.

- Zniżki za bezszkodową jazdę: Dbaj o swoją historię ubezpieczeniową. Każdy rok bez szkody to potencjalna zniżka.

- Wybierz odpowiedni zakres AC: Zastanów się, czy potrzebujesz AC z zerowym udziałem własnym i bez amortyzacji. Czasem akceptacja niewielkiego udziału własnego może znacząco obniżyć składkę.

- Zgłoś wszystkich kierowców: Podaj ubezpieczycielowi wszystkich kierowców, którzy będą użytkować pojazd.

Czy ubezpieczenie samochodu w leasingu lub na kredyt rządzi się innymi prawami?

Tak, ubezpieczenie samochodu finansowanego leasingiem lub kredytem ma swoją specyfikę. W takich przypadkach ubezpieczenie Autocasco (AC) jest zazwyczaj obowiązkowe i często narzucane przez instytucję finansującą. Bank lub firma leasingowa może wymagać zawarcia polisy z konkretnym zakresem ochrony, stałą sumą ubezpieczenia, naprawą w ASO i bez udziału własnego, aby jak najlepiej zabezpieczyć swoją inwestycję. Warto dokładnie zapoznać się z warunkami umowy leasingowej lub kredytowej w tym zakresie.Nie tylko OC i AC – jakie dodatki warto rozważyć?

Oprócz podstawowych ubezpieczeń, takich jak OC i AC, na rynku dostępne są dodatkowe opcje, które mogą znacząco zwiększyć komfort i bezpieczeństwo użytkowania nowego samochodu, zapewniając spokój w różnych, nieprzewidzianych sytuacjach.

Assistance – czy rozszerzony pakiet jest Ci potrzebny?

Ubezpieczenie Assistance to pakiet usług, który zapewnia pomoc w razie awarii, wypadku lub innego zdarzenia losowego. Podstawowy wariant może obejmować holowanie pojazdu do warsztatu czy pomoc na miejscu zdarzenia (np. wymiana koła, dowóz paliwa). Rozszerzony pakiet Assistance jest szczególnie wart rozważenia dla nowego auta, którym planujesz długie podróże, również poza granice kraju. Może on zapewnić samochód zastępczy na czas naprawy, nocleg dla kierowcy i pasażerów, a także pomoc w przypadku kradzieży lub zgubienia kluczyków. To ubezpieczenie daje poczucie bezpieczeństwa, że w każdej sytuacji otrzymasz profesjonalną pomoc.

Ubezpieczenie NNW – kiedy realnie chroni Ciebie i pasażerów?

Ubezpieczenie od Następstw Nieszczęśliwych Wypadków (NNW) chroni kierowcę i pasażerów pojazdu od skutków nieszczęśliwych zdarzeń, które mogą prowadzić do uszczerbku na zdrowiu lub śmierci. Wypłata odszkodowania następuje na podstawie ustalonej sumy gwarancyjnej i stopnia trwałego uszczerbku na zdrowiu. Jest to ubezpieczenie niezwykle przydatne, ponieważ nawet przy najlepszej polisie AC chroniącej samochód, nie pokrywa ona kosztów leczenia, rehabilitacji czy rekompensaty za utracone dochody w wyniku obrażeń ciała. Warto je mieć niezależnie od innych polis, jako dodatkowe zabezpieczenie dla siebie i swoich bliskich.

Przeczytaj również: Ile zarabia handlarz samochodowy - Własny komis czy etat w salonie?

Ubezpieczenie GAP – dodatkowa ochrona dla aut w leasingu i kredycie

Ubezpieczenie GAP (Guaranteed Asset Protection), czyli ubezpieczenie od utraty wartości pojazdu, jest szczególnie rekomendowane dla nowych samochodów finansowanych leasingiem lub kredytem. Nowe pojazdy bardzo szybko tracą na wartości. W przypadku szkody całkowitej lub kradzieży, standardowe ubezpieczenie AC wypłaci odszkodowanie równe wartości rynkowej pojazdu w dniu szkody. Jeśli samochód był kupiony na kredyt lub w leasing, kwota odszkodowania może być niższa niż suma pozostała do spłaty zobowiązania wobec banku lub firmy leasingowej. Ubezpieczenie GAP pokrywa tę różnicę, chroniąc Cię przed koniecznością dopłacania do niespłaconego zobowiązania, co stanowi znaczące zabezpieczenie finansowe.