Koszt paliwa w firmie to nie tylko cena widoczna na dystrybutorze. Liczy się też to, ile VAT-u można odzyskać, kiedy przysługuje pełne odliczenie i gdzie kończy się prosty zakup, a zaczyna rozliczenie podatkowe. W praktyce VAT na paliwo najczęściej sprowadza się do trzech pytań: jaka jest stawka, czy auto jest używane prywatnie oraz jakiego dokumentu zakupu potrzebujesz.

Najważniejsze zasady rozliczania paliwa w Polsce w skrócie

- Obecnie standardowa stawka VAT od paliw silnikowych w Polsce wynosi 23%; czasowa obniżka do 8% obowiązywała tylko od 31 marca do 30 kwietnia 2026 r.

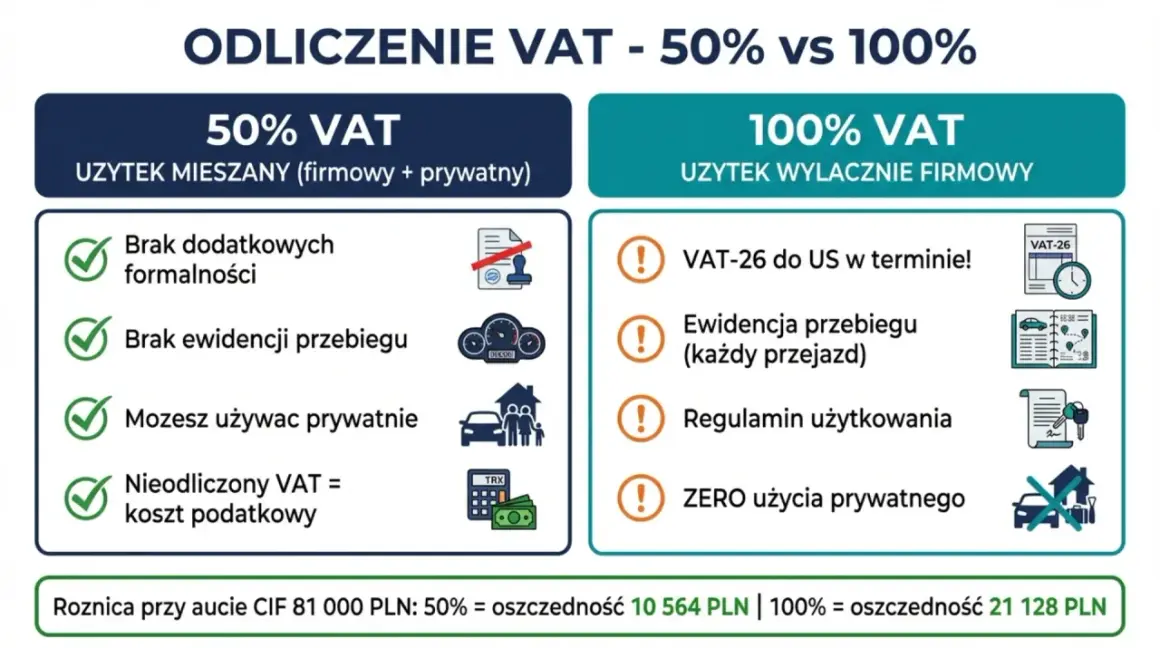

- Przy samochodzie osobowym używanym prywatnie i firmowo najczęściej odlicza się 50% VAT od tankowania.

- 100% odliczenia jest możliwe, ale wymaga wyłącznego użycia firmowego i dopełnienia formalności, w tym VAT-26 oraz ewidencji przebiegu.

- VAT i koszty w podatku dochodowym to dwa różne rozliczenia, więc jedno nie zastępuje drugiego.

- Najczęstszy błąd to próba pełnego odliczenia przy realnym użytkowaniu mieszanym albo rozliczanie paliwa bez właściwego dokumentu.

Ile wynosi VAT od paliwa w Polsce

Na dziś podstawowa odpowiedź jest prosta: standardowa stawka VAT od paliw silnikowych wynosi 23%. Wiosną 2026 roku obowiązywała jeszcze czasowa obniżka do 8%, ale była ona ograniczona terminem i dotyczyła tylko wybranych paliw. Po zakończeniu tego okresu wróciła stawka podstawowa.

Warto też pamiętać, że ta preferencja nie obejmowała wszystkich produktów związanych z ogrzewaniem czy paliwami pozasilnikowymi. Jeśli mówimy o benzynie albo oleju napędowym do auta, punkt odniesienia jest więc jasny: 23%, a nie stawka obniżona. To ważne, bo od tej bazy liczy się później odliczenie w firmie, a ono zależy już od sposobu używania pojazdu.

W praktyce dobrze rozróżniać dwie rzeczy: cena na stacji jest ceną brutto, a więc zawiera już VAT, oraz kwota, którą można odzyskać, zależy od statusu pojazdu i podatnika. To prowadzi wprost do pytania, kto i kiedy może ten podatek odliczyć.

Kiedy odliczysz VAT od tankowania

Prawo do odliczenia nie wynika z samego faktu, że auto służy do pracy. Kluczowe są dwa elementy: status podatnika VAT i sposób wykorzystania pojazdu. Jeśli przedsiębiorca jest czynnym podatnikiem VAT, może rozliczać paliwo na zasadach właściwych dla danego auta. Jeśli korzysta ze zwolnienia z VAT, odliczenia nie ma, nawet jeśli paliwo służy działalności.

Najprostszy układ wygląda tak: samochód osobowy używany zarówno służbowo, jak i prywatnie daje zwykle prawo do odliczenia 50% VAT od paliwa. To standardowy model i wcale nie jest wyjątkiem. Pełne odliczenie pojawia się dopiero wtedy, gdy auto jest wykorzystywane wyłącznie do działalności gospodarczej, a podatnik potrafi to udokumentować.

Tu wchodzi w grę VAT-26, czyli informacja o pojazdach wykorzystywanych wyłącznie firmowo, oraz ewidencja przebiegu pojazdu dla celów VAT. Ewidencja nie jest ozdobnikiem księgowym. Ma pokazać, że samochód faktycznie nie służy do prywatnych przejazdów, a nie tylko tak został opisany w dokumentach.

| Sytuacja | Odliczenie VAT od paliwa | Co trzeba mieć | Co to oznacza w praktyce |

|---|---|---|---|

| Samochód osobowy używany prywatnie i służbowo | 50% | Dokument zakupu wystawiony na firmę | Najczęstszy model w małych firmach i JDG |

| Samochód osobowy używany wyłącznie firmowo | 100% | VAT-26, ewidencja przebiegu, realny zakaz użytku prywatnego | Formalności muszą zgadzać się z praktyką |

| Pojazd, wobec którego nie stosuje się ograniczenia z art. 86a | Zwykle 100% | Dokument potwierdzający kategorię i sposób wykorzystania | Najczęściej dotyczy pojazdów innych niż typowa osobówka |

| Podatnik zwolniony z VAT | 0% | Brak prawa do odliczenia | VAT zostaje w cenie paliwa |

Jeśli ktoś spóźni się z VAT-26 albo nie prowadzi ewidencji, urząd zwykle nie będzie traktował auta jako wyłącznie firmowego. I właśnie dlatego w praktyce lepiej od początku przyjąć jasny model rozliczania, zamiast liczyć na to, że kontrola „przejdzie obok”. Gdy już wiesz, czy w ogóle masz prawo do odliczenia, można przejść do samej matematyki na fakturze.

Jak policzyć odliczenie na konkretnej fakturze

Najczyściej liczy się to od kwoty VAT wykazanej na fakturze. Jeśli kupujesz paliwo za 200 zł netto, przy stawce 23% VAT wyniesie 46 zł, a cena brutto 246 zł. Przy odliczeniu 50% odzyskasz 23 zł, a przy odliczeniu 100% pełne 46 zł.

| Przykład | Netto | VAT | Brutto | Odliczenie przy 50% | Odliczenie przy 100% |

|---|---|---|---|---|---|

| Tankowanie A | 200 zł | 46 zł | 246 zł | 23 zł | 46 zł |

| Tankowanie B | 500 zł | 115 zł | 615 zł | 57,50 zł | 115 zł |

Jeżeli rozliczasz faktury z okresu czasowej obniżki z 2026 roku, podstawiasz po prostu stawkę obowiązującą w dniu zakupu. Mechanizm jest identyczny, tylko kwota VAT w dokumencie była niższa. To często pomijany szczegół, a potem ktoś nie rozumie, dlaczego stare tankowanie „nie zgadza się” z bieżącą stawką.

W praktyce ja zawsze patrzę na trzy liczby: wartość netto, wykazany VAT i procent prawa do odliczenia. Dopiero z tego wychodzi realna kwota do ujęcia w rozliczeniu. Ale sama arytmetyka nie zamyka tematu, bo wielu kierowców myli odliczenie VAT z rozliczeniem kosztów w podatku dochodowym.

Dlaczego VAT i koszty firmy to nie to samo

To częste źródło nieporozumień. VAT od paliwa rozliczasz w podatku od towarów i usług, a koszt podatkowy to osobny temat w PIT albo CIT. Możesz więc odliczyć część VAT, a jednocześnie mieć ograniczenie po stronie kosztów uzyskania przychodu.

Przy samochodzie osobowym używanym mieszanie przedsiębiorcy zwykle spotykają się z zasadą, że wydatki eksploatacyjne ujmują w kosztach tylko w 75%. To nie zastępuje odliczenia VAT, tylko działa równolegle. W praktyce jedno rozliczenie dotyczy podatku należnego i naliczonego, a drugie tego, ile wydatku wolno zaliczyć do kosztów działalności.| Obszar | Co ogranicza rozliczenie | Przykład praktyczny |

|---|---|---|

| VAT | 50% albo 100% zależnie od użycia pojazdu | Samochód osobowy w modelu mieszanym daje zwykle połowę odliczenia |

| PIT/CIT | 75% kosztów przy użyciu mieszanym | Paliwo, serwis czy myjnia nie zawsze trafiają do kosztów w pełnej kwocie |

| Formalności | Status auta i dokumentacja | Brak spójności między papierami a rzeczywistym użyciem zwykle kończy się korektą |

To rozróżnienie jest ważne, bo wielu właścicieli firm widzi tylko jedną liczbę na fakturze i zakłada, że sprawa jest załatwiona. Nie jest. Najpierw trzeba ustalić prawo do VAT, a dopiero potem sprawdzić ograniczenia kosztowe w podatku dochodowym. Gdy te dwa światy się pomyli, rozliczenie paliwa zaczyna się sypać.

Najczęstsze błędy przy rozliczaniu tankowania

W praktyce problemy najczęściej nie wynikają z samej stawki, tylko z dokumentów i sposobu używania auta. Pierwszy błąd to rozliczanie paliwa bez właściwego dowodu zakupu. Najbezpieczniej mieć fakturę wystawioną na firmę, bo to ona daje porządną podstawę do odliczenia.

Drugi błąd to pełne odliczenie VAT przy realnym użytkowaniu mieszanym. Jeśli samochód jeździ też prywatnie, deklarowanie 100% zwykle nie obroni się przy weryfikacji. Trzeci problem pojawia się wtedy, gdy ktoś chce odliczać pełny VAT, ale nie składa VAT-26 i nie prowadzi ewidencji przebiegu pojazdu. Papier mówi jedno, a praktyka drugie, i to właśnie jest najkrótsza droga do korekt.

- Mylenie faktury z paragonem bez danych firmy.

- Próba odliczenia 100% przy prywatnych przejazdach.

- Brak VAT-26 przy aucie wykorzystywanym wyłącznie firmowo.

- Rozliczanie paliwa według aktualnej stawki, mimo że faktura pochodzi z innego okresu.

- Traktowanie VAT i kosztów PIT/CIT jak jednego rozliczenia.

Ja patrzę na to bardzo praktycznie: jeśli dokument, status pojazdu i faktyczne użytkowanie nie mówią tego samego, rozliczenie jest słabe i ryzykowne. Jeśli te trzy elementy się zgadzają, temat paliwa zwykle staje się prosty. Zostaje jeszcze krótka checklista na koniec, bo to właśnie ona pomaga uniknąć najdroższych pomyłek.

Zanim zatankujesz do firmy, sprawdź te trzy rzeczy

Najlepiej działa krótka, powtarzalna kontrola. Przed tankowaniem sprawdzam, czy mam dokument zakupu na firmę, czy samochód jest rozliczany jako mieszany czy wyłącznie firmowy oraz czy sposób używania auta zgadza się z tym, co mam w papierach. To trzy minuty, które potrafią oszczędzić godzin korekt.

- Czy faktura będzie wystawiona na właściwe dane firmy.

- Czy auto jest w modelu mieszanym, czy wyłącznie firmowym.

- Czy formalności, takie jak VAT-26 i ewidencja, odpowiadają realnemu sposobowi użytkowania.

Jeśli te warunki są spełnione, rozliczenie paliwa zwykle nie sprawia problemu. Gdy któryś z elementów się nie zgadza, lepiej zatrzymać się przed kolejnym tankowaniem i poprawić zasady niż po kilku miesiącach robić kosztowne korekty. Właśnie tak najbezpieczniej podchodzić do VAT-u od paliwa w 2026 roku.