Leasing auta bywa wygodny, bo pozwala szybciej wejść w nowszy samochód bez zamrażania dużej kwoty na starcie. Problem zaczyna się wtedy, gdy atrakcyjna rata przesłania ograniczenia w użytkowaniu, koszty końcowe i podatkowe limity, które łatwo przeoczyć. Właśnie te mniej oczywiste słabsze strony decydują, czy finansowanie faktycznie pomaga, czy tylko przesuwa wydatek w czasie.

Najważniejsze rzeczy, które warto sprawdzić przed wyborem leasingu

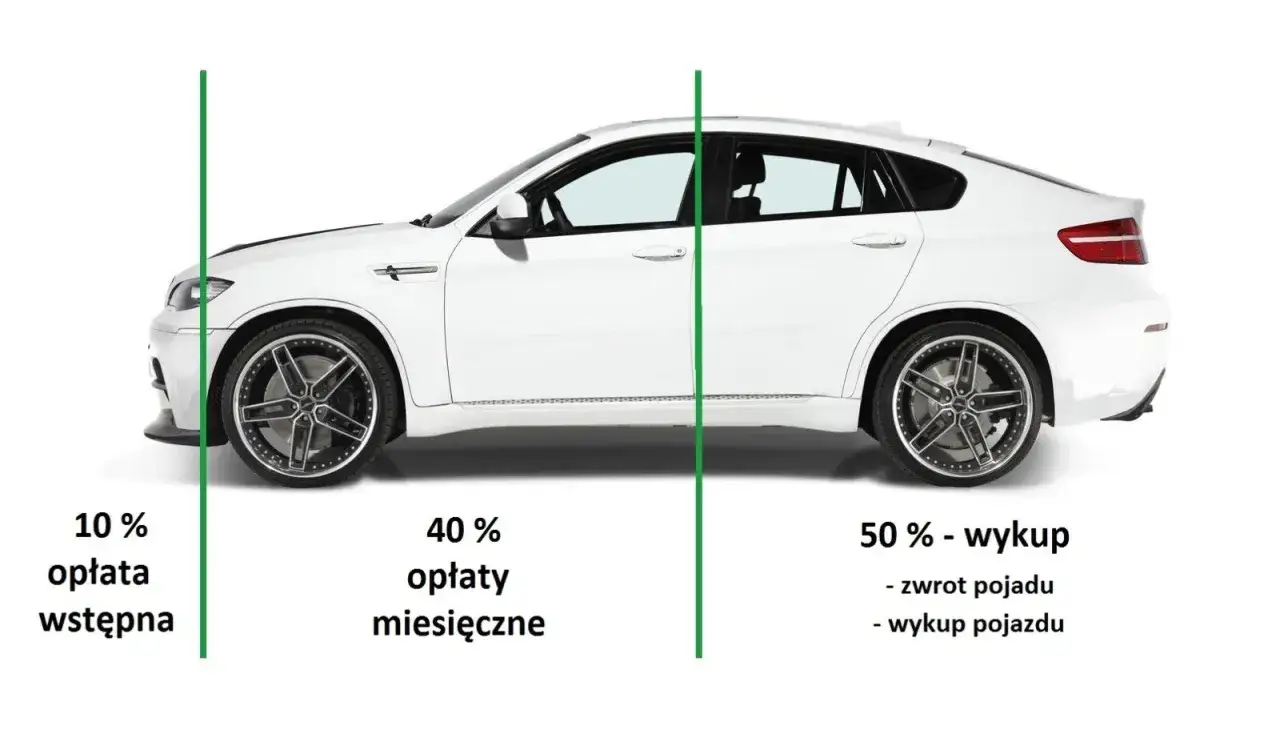

- Leasing nie daje od razu własności auta, więc swoboda sprzedaży, przeróbek i decyzji końcowych jest ograniczona.

- Od 2026 roku limity kosztów podatkowych zależą od emisji CO2: 225 000 zł, 150 000 zł albo 100 000 zł.

- Przy mieszanym używaniu samochodu w firmie zwykle odlicza się 50% VAT; pełne 100% wymaga spełnienia dodatkowych warunków.

- Najwięcej kosztują końcówka umowy, wykup, ubezpieczenia i wcześniejsze zakończenie, a nie sama rata z reklamy.

- Leasing najlepiej działa wtedy, gdy ważniejsza jest płynność niż posiadanie auta na własność.

Dlaczego leasing kusi mimo swoich ograniczeń

Leasing dobrze sprzedaje się z prostego powodu: poprawia płynność. Zamiast płacić pełną cenę samochodu od razu, rozkładasz wydatek na raty i zostawiasz kapitał na paliwo, serwis, opony albo inne potrzeby firmy. Dla wielu przedsiębiorców to ważniejsze niż sama własność pojazdu, a dla kierowcy prywatnego - możliwość częstszej zmiany auta bez angażowania dużej gotówki.

- Niższy próg wejścia - nie trzeba wykładać całej wartości auta na dzień dobry.

- Przewidywalne raty - łatwiej planować miesięczne wydatki niż przy jednorazowym zakupie.

- Nowe auto częściej w zasięgu - leasing pasuje osobom, które zmieniają samochód co kilka lat.

- Mniej formalności niż przy niektórych alternatywach - zwłaszcza gdy liczy się szybki dostęp do pojazdu.

Ta wygoda jest realna, ale nie powinna zasłaniać pytania o całkowity koszt i swobodę dysponowania samochodem. Właśnie tam najczęściej pojawia się rozczarowanie.

Najczęstsze wady leasingu przy finansowaniu auta

Najwięcej problemów nie wynika z samej raty, tylko z tego, co dzieje się wokół umowy. Ja patrzę na leasing jak na sposób korzystania z auta, a nie prosty zakup na raty, bo wtedy dużo łatwiej zobaczyć jego słabsze strony.

- Brak pełnej własności - do końca umowy samochód zwykle należy do leasingodawcy, więc nie sprzedasz go tak swobodnie jak auta kupionego za gotówkę.

- Mniejsza swoboda użytkowania - modyfikacje, zmiany wyposażenia, wyjazdy zagraniczne czy przekazywanie auta innym osobom mogą podlegać ograniczeniom zapisanym w umowie.

- Koszt końcowy - rata wygląda atrakcyjnie, ale po zsumowaniu opłaty wstępnej, rat, wykupu i ubezpieczeń całość bywa wyraźnie wyższa niż przy zakupie gotówkowym.

- Ryzyko dopłat przy zwrocie - ponadnormatywne zużycie, rysy, uszkodzenia felg, tapicerki czy szyb potrafią wygenerować dodatkowy rachunek na końcu umowy.

- Wcześniejsze zakończenie bywa kosztowne - jeśli chcesz zmienić auto szybciej niż planowałeś, warunki wyjścia z umowy mogą mocno zaboleć.

- Korzyść podatkowa nie jest automatyczna - przy droższych autach limit kosztów i zasady VAT wyraźnie obniżają opłacalność.

W praktyce to oznacza, że atrakcyjna rata nie wystarcza do oceny oferty. Trzeba sprawdzić, ile kosztuje pełny cykl użytkowania auta, także wtedy, gdy umowa kończy się szybciej niż zakładałeś.

Jak wyglądają realne koszty w 2026 roku

Tu najłatwiej przegapić najważniejszy szczegół. Jak podaje Ministerstwo Finansów, od 1 stycznia 2026 r. w kosztach uzyskania przychodów można rozliczyć wydatki do 225 000 zł dla aut elektrycznych i wodorowych, do 150 000 zł dla spalinowych poniżej 50 g CO2/km oraz do 100 000 zł dla spalinowych z emisją równą lub wyższą niż 50 g CO2/km. To dotyczy zarówno amortyzacji, jak i opłat leasingowych oraz najmu.

W praktyce podatki.gov.pl przypomina też, że przy mieszanym używaniu samochodu w firmie zwykle odlicza się 50% VAT. Pełne 100% jest możliwe tylko wtedy, gdy auto jest wykorzystywane wyłącznie w działalności i przedsiębiorca spełni dodatkowe wymogi ewidencyjne.| Element kosztu | Co może zaskoczyć | Praktyczny skutek |

|---|---|---|

| Czynsz inicjalny | Zmniejsza ratę, ale wymaga większego wydatku na start. | Kapitał zostaje zamrożony już na początku umowy. |

| Rata miesięczna | Reklama często pokazuje tylko samą ratę, bez pełnych dodatków. | Rzeczywisty koszt bywa wyższy niż pierwszy, „marketingowy” obraz oferty. |

| Wykup | Na papierze może wyglądać niegroźnie, ale przy końcu umowy jest kolejnym wydatkiem. | Jeśli chcesz zatrzymać auto, płacisz więcej, niż sugerowała sama rata. |

| Ubezpieczenie AC i GAP | Często są wymagane albo mocno rekomendowane, zwłaszcza przy droższym aucie. | Całkowity koszt finansowania rośnie, nawet jeśli sama rata wydaje się niska. |

| Limity podatkowe 2026 | Przy samochodach spalinowych część wydatków nie trafia już w pełni do kosztów podatkowych. | Rata przestaje być tak korzystna podatkowo, jak wyglądała przed podpisaniem umowy. |

| Wcześniejsze zakończenie | Wyjście z umowy przed czasem może oznaczać dopłaty lub rozliczenia dodatkowe. | Zmiana planów staje się droga, jeśli auto przestaje pasować do Twojej sytuacji. |

Dla samochodu spalinowego za 180 000 zł, który wpada w limit 100 000 zł, do kosztów podatkowych trafia tylko część wydatku przypisanego do auta. W uproszczeniu to około 55,6% wartości, więc realna korzyść podatkowa jest niższa, niż sugeruje oferta z niską ratą. I właśnie dlatego w 2026 roku trzeba liczyć nie tylko miesięczną płatność, ale cały podatkowy efekt umowy.

Leasing, kredyt czy gotówka nie mają tych samych minusów

Jeśli porównujesz kilka sposobów finansowania, nie patrz wyłącznie na wysokość raty. Każda opcja przenosi ryzyko gdzie indziej: leasing ogranicza swobodę i własność, kredyt daje większą niezależność, ale zwykle mocniej obciąża budżet, a gotówka jest najprostsza formalnie, lecz najbardziej zamraża kapitał.

| Kryterium | Leasing operacyjny | Kredyt samochodowy | Zakup za gotówkę |

|---|---|---|---|

| Własność auta | Na końcu, po wykupie | Od początku po Twojej stronie | Od razu Twoja |

| Płynność finansowa | Najczęściej bardzo dobra | Zwykle słabsza niż w leasingu | Najmocniej obciąża gotówkę |

| Swoboda sprzedaży | Ograniczona do końca umowy | Duża, ale auto może być zabezpieczeniem | Pełna |

| Koszty końcowe | Wykup, ewentualne dopłaty, ubezpieczenia | Brak wykupu, ale zostają odsetki kredytu | Brak rat, ale pełna cena auta na starcie |

| Wygoda użytkowania | Wysoka, szczególnie przy częstej wymianie auta | Średnia | Zależy wyłącznie od Ciebie |

Jeżeli Twoim celem jest posiadanie auta przez wiele lat, różnica w elastyczności zaczyna ważyć więcej niż sama rata. Wtedy leasing przestaje wyglądać jak oczywisty wybór, a staje się jedną z kilku opcji do uczciwego porównania.

Kiedy leasing jest słabym wyborem, a kiedy nadal ma sens

Najczęściej odradzam leasing wtedy, gdy ktoś chce mieć auto „na długo i na swoje” albo planuje nim mocno modyfikować własne. To słaby wariant także przy bardzo drogim samochodzie, który w 2026 roku wpada w niższy limit kosztów i przestaje być podatkowo neutralny.

- Słabszy wybór - gdy chcesz zatrzymać auto na 6-10 lat, samodzielnie je sprzedawać, przerabiać albo wymieniać części bez oglądania się na warunki umowy.

- Słabszy wybór - gdy roczny przebieg jest wysoki i boisz się rozliczeń za ponadnormatywne zużycie lub dodatkowe opłaty na końcu umowy.

- Leasing ma sens - gdy firma chce chronić gotówkę, a samochód ma być wymieniany co 2-4 lata.

- Leasing ma sens - gdy zależy Ci na przewidywalnej racie i prostszym planowaniu miesięcznych wydatków.

- Leasing ma sens - gdy auto ma być narzędziem pracy, a nie przedmiotem, który koniecznie chcesz posiadać przez lata.

Ja zwykle sprowadzam decyzję do jednego pytania: czy zależy Ci bardziej na używaniu samochodu, czy na jego posiadaniu. To rozróżnienie bardzo szybko pokazuje, czy leasing pasuje do Twojego scenariusza.

Na co patrzeć w umowie przed podpisaniem

To jest moment, w którym wiele osób przestaje czytać uważnie, a właśnie tu ukrywają się najdroższe błędy. Dobrą ofertę poznasz nie po samej racie, tylko po tym, co dzieje się przy wykupie, zwrocie, szkodzie i wcześniejszym zakończeniu umowy.

- Całkowita kwota do zapłaty - sprawdź sumę wszystkich rat, opłat wstępnych, wykupu i obowiązkowych dodatków.

- Zasady wykupu - ustal, czy wykup jest obowiązkowy, opcjonalny i za ile dokładnie.

- Wcześniejsze zakończenie - zobacz, jakie są koszty rozwiązania umowy przed czasem.

- Warunki zwrotu - sprawdź, jak leasingodawca ocenia rysy, wgniecenia, zużycie wnętrza, opony i felgi.

- Ubezpieczenia - oceń, czy wymagane są AC, GAP, assistance i jaki to daje dodatkowy koszt roczny.

- Ograniczenia użytkowania - poszukaj zapisów o przebiegu, serwisie w określonych punktach, modyfikacjach i korzystaniu z auta poza Polską.

- Opłaty dodatkowe - zapytaj o prowizje, opłaty administracyjne, aneksowanie umowy i ewentualne kary za opóźnienia.

Im więcej tych pozycji jest dopisanych drobnym drukiem, tym mniejsza szansa na miłe zaskoczenie po dwóch latach. I odwrotnie - im prostsza i bardziej przejrzysta umowa, tym łatwiej uczciwie ocenić, czy leasing rzeczywiście się broni.

Co warto zapamiętać przed decyzją o finansowaniu auta

Leasing nie jest z definicji zły. Jest po prostu narzędziem, które świetnie działa w określonych warunkach, a w innych potrafi być wyraźnie mniej wygodne niż wygląda na pierwszy rzut oka. Największy błąd polega na ocenianiu go wyłącznie przez pryzmat raty.

Jeśli chcesz korzystać z auta bez zamrażania dużej kwoty i bez samodzielnej sprzedaży po kilku latach, leasing bywa rozsądnym rozwiązaniem. Jeśli jednak ważniejsza jest pełna własność, swoboda zmian i prosty rachunek bez końcowych dopłat, warto najpierw porównać go z kredytem albo zakupem za gotówkę, a dopiero potem podpisywać umowę.