Aktualny WIBOR ma znaczenie przede wszystkim wtedy, gdy finansujesz samochód kredytem albo leasingiem ze zmiennym oprocentowaniem. W praktyce nie chodzi tylko o sam wskaźnik, ale o to, jak szybko przełoży się na ratę, jaki tenor stosuje bank lub leasingodawca i czy umowa daje Ci jakąkolwiek ochronę przed wzrostem kosztu pieniądza. Poniżej rozkładam to na konkretne liczby, prosty przykład raty i najważniejsze rzeczy, które warto sprawdzić przed podpisaniem umowy.

Najważniejsze liczby i decyzje, które warto mieć na starcie

- W najnowszym zestawieniu mBanku z 21 maja 2026 r. WIBOR wynosił 3,80% dla 1M, 3,85% dla 3M i 3,96% dla 6M.

- W finansowaniu auta liczy się nie sam wskaźnik, ale WIBOR plus marża.

- Najczęściej spotkasz tenor 1M albo 3M, a to zmienia tempo aktualizacji raty.

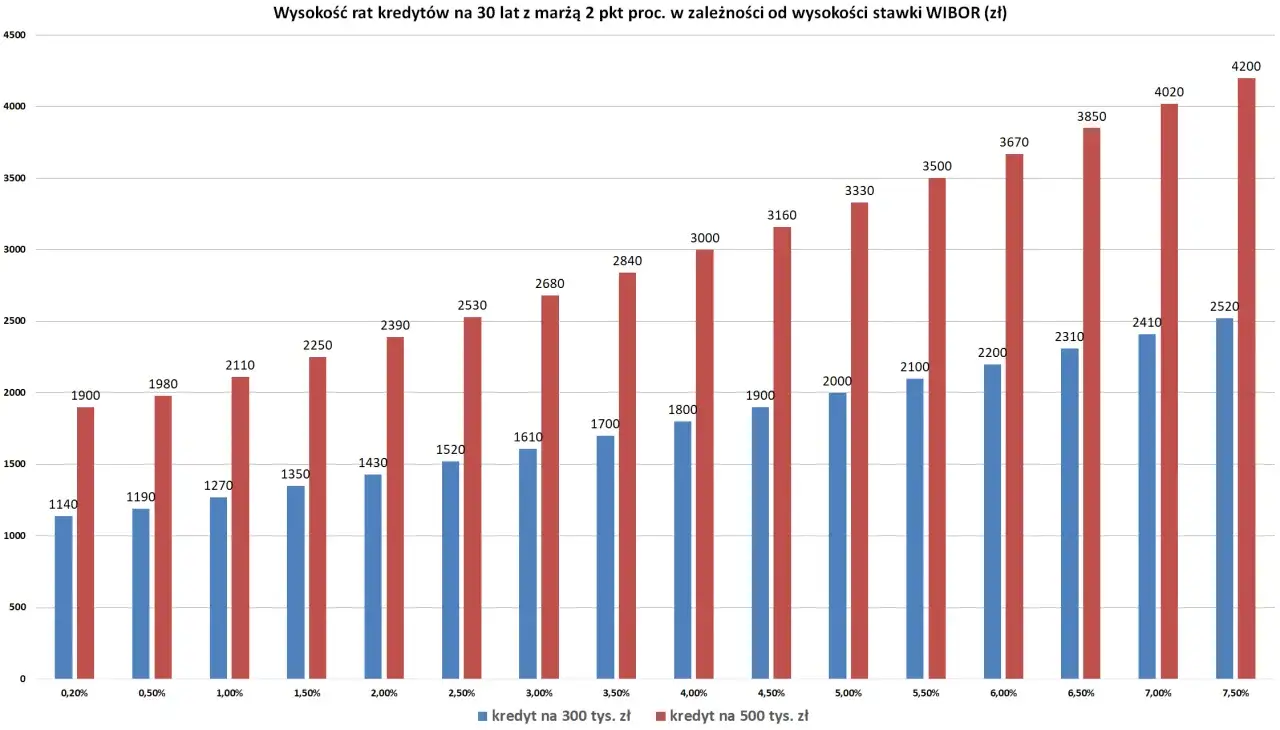

- Przy samochodzie za 70 tys. zł finansowanym na 5 lat różnica 1 punktu procentowego to około 33 zł miesięcznie.

- Najwięcej kosztują umowy, w których klient patrzy tylko na startową ratę, a nie na pełny koszt i warunki aktualizacji.

Jak obecny WIBOR przekłada się na ratę auta

W Polsce WIBOR nadal jest jednym z głównych punktów odniesienia dla zmiennego oprocentowania. To nie jest sama rata, tylko baza, do której bank albo leasingodawca dolicza własną marżę. W efekcie nawet niewielka zmiana wskaźnika potrafi podnieść albo obniżyć miesięczny koszt finansowania samochodu.

Patrzę na to bardzo prosto: jeśli rata jest policzona na styk, to każdy wzrost kosztu pieniądza zaczyna być odczuwalny szybciej niż wielu kierowców zakłada. Przy finansowaniu auta różnice zwykle nie wyglądają dramatycznie w jednym miesiącu, ale po 4, 5 albo 6 latach robi się z tego już konkretna kwota.

| Tenor | Ostatnio publikowany poziom | Co to oznacza w praktyce |

|---|---|---|

| WIBOR 1M | 3,80% | Rata może reagować najszybciej, bo wskaźnik jest aktualizowany co miesiąc. |

| WIBOR 3M | 3,85% | Najczęściej spotykany kompromis między przewidywalnością a reakcją na rynek. |

| WIBOR 6M | 3,96% | Rata zmienia się rzadziej, ale umowa też wolniej dostosowuje się do rynku. |

To właśnie dlatego nie pytam tylko o wysokość stawki, ale też o to, na jaki okres jest ona przypięta. Dla kredytu samochodowego ta różnica bywa ważniejsza niż sama nazwa produktu, a przy leasingu potrafi zdecydować o komforcie spłaty przez kilka lat. Następny krok to zrozumienie, który tenor działa najpraktyczniej w realnej umowie.

Który tenor ma znaczenie w kredycie i leasingu

W samochodowym finansowaniu najczęściej spotyka się WIBOR 1M i 3M. W praktyce oznacza to, że oprocentowanie może być przeliczane co miesiąc albo co kwartał, zależnie od konstrukcji umowy. To ma znaczenie nie tylko dla wysokości raty, ale też dla tego, jak łatwo zaplanować domowy budżet albo firmowy cash flow.

Jak podaje EFL, w leasingu zmiennym koszt finansowania zwykle składa się ze stałej marży firmy i wskaźnika WIBOR, najczęściej 1M lub 3M. I to jest ważne, bo leasingobiorcy często myślą o leasingu jak o produkcie z jedną „sztywną” ratą, a w rzeczywistości wiele umów ma wbudowany mechanizm aktualizacji.

| Wariant | Jak działa | Dla kogo bywa wygodny |

|---|---|---|

| 1M | Aktualizacja co miesiąc | Dla osób, które chcą możliwie szybko korzystać z obniżek stóp, ale akceptują większą zmienność. |

| 3M | Aktualizacja co 3 miesiące | Dla kierowców i firm, które chcą trochę większej stabilności bez rezygnacji ze zmiennej stopy. |

| 6M | Aktualizacja co 6 miesięcy | Dla osób, które wolą rzadsze korekty raty, nawet jeśli reakcja na rynek jest wolniejsza. |

Najprościej mówiąc, im krótszy tenor, tym szybciej rata „łapie” ruch stóp procentowych. Jeśli chcesz to dobrze wykorzystać, trzeba już przejść od teorii do konkretnej kalkulacji raty. Właśnie tu najwięcej osób popełnia kosztowny błąd.

Jak policzyć realną ratę przed podpisaniem umowy

Do wyliczenia raty nie wystarczy sama stawka WIBOR. Potrzebujesz jeszcze kwoty finansowania, okresu spłaty, marży, prowizji, opłat dodatkowych i, w przypadku leasingu, wartości wykupu. Dopiero z tego składa się prawdziwy koszt auta finansowanego na raty.

Przyjmijmy prosty przykład: samochód za 70 tys. zł, finansowanie na 5 lat, oprocentowanie 5,85% zamiast 6,85%. Sama zmiana o 1 punkt procentowy podnosi ratę z około 1 348 zł do około 1 381 zł miesięcznie. To daje mniej więcej 33 zł różnicy na ratę, czyli blisko 2 tys. zł w całym okresie spłaty.

| Co wpływa na ratę | Dlaczego trzeba to sprawdzić |

|---|---|

| Kwota finansowania | Im większa, tym mocniej czuć każdą zmianę oprocentowania. |

| Marża | To stały zarobek banku albo leasingodawcy, który nie znika wraz ze spadkiem WIBOR-u. |

| Tenor | Określa, jak często wskaźnik jest przeliczany i jak szybko zmienia się rata. |

| Opłata wstępna | Niższy wkład własny zwykle oznacza wyższą ratę i większy koszt odsetek. |

| Wykup | W leasingu potrafi istotnie zmienić całkowity koszt wejścia w własność auta. |

W praktyce nie patrzę tylko na ratę „od dziś”. Patrzę na ratę po podwyżce o 1 punkt procentowy, po wzroście o 2 punkty i po wcześniejszej spłacie. Taki test stresowy szybko pokazuje, czy auto nadal będzie wygodne finansowo także wtedy, gdy rynek przestanie być łaskawy. A skoro już mowa o rynku, warto rozdzielić trzy produkty, które klienci często wrzucają do jednego worka.

Kredyt samochodowy, leasing i pożyczka działają trochę inaczej

To ważne rozróżnienie, bo klient często porównuje same reklamy, a nie mechanikę produktu. Kredyt samochodowy, leasing i pożyczka samochodowa mogą wyglądać podobnie od strony miesięcznej raty, ale ich konstrukcja, koszty końcowe i ryzyko zmiany oprocentowania nie są takie same.

| Produkt | Jak działa | Na co uważać |

|---|---|---|

| Kredyt samochodowy | Auto zwykle staje się Twoją własnością po zakupie, a spłacasz kapitał i odsetki w ratach. | Sprawdź marżę, tenor i koszty wcześniejszej spłaty. |

| Leasing | Płacisz ratę za użytkowanie auta, a własność przechodzi zwykle dopiero przy wykupie. | Sprawdź opłatę wstępną, wykup, ubezpieczenia i to, czy rata jest zmienna. |

| Pożyczka samochodowa | Jest bardziej elastyczna niż klasyczny kredyt, ale warunki zależą od oferty i zabezpieczenia. | Porównaj całkowity koszt, nie tylko oprocentowanie startowe. |

Największa różnica jest taka, że w leasingu klient często skupia się na miesięcznym koszcie operacyjnym, a nie na pełnym rozliczeniu zakupu. To wygodne, ale niebezpieczne, jeśli nie policzysz całej umowy do końca. Po tej stronie najłatwiej przepłacić nie przez sam WIBOR, tylko przez źle dobraną strukturę finansowania.

Kiedy zmienna stopa ma sens, a kiedy lepiej szukać stabilności

Zmienna stopa nie jest ani dobra, ani zła sama w sobie. Działa dobrze wtedy, gdy pasuje do Twojego horyzontu czasu i odporności na wahania rat. Jeśli wiesz, że auto nie będzie trzymane długo albo planujesz wcześniejszą spłatę, zmienny wariant może być rozsądny. Jeśli za to budżet jest napięty, nawet niewielkie wahanie może zepsuć cały plan.

| Zmienna stopa ma sens, gdy... | Stabilność jest lepsza, gdy... |

|---|---|

| Masz bufor finansowy na kilka miesięcy rat. | Rata musi być przewidywalna co do złotówki. |

| Planujesz krótszy okres finansowania. | Spłata potrwa 5 lat lub dłużej i chcesz spokoju. |

| Zakładasz możliwość szybszej spłaty lub wymiany auta. | Nie chcesz reagować na każde podbicie stóp. |

| Masz świadomość, że rata może się zmieniać, ale nie rozwala to budżetu. | Każde 20-30 zł więcej robi Ci realny problem. |

Ja zawsze sprawdzam jeszcze jedno: czy niższa rata na starcie nie jest po prostu ceną za większe ryzyko później. W finansowaniu auta ta pułapka jest bardzo częsta, bo klient widzi miesięczną kwotę, a nie scenariusz po zmianie warunków rynkowych. Gdy to już jest jasne, zostaje najważniejsze, czyli umowa.

Co sprawdzić w umowie, żeby nie przepłacić

W umowach motoryzacyjnych najwięcej kosztów siedzi w detalach. Samo oprocentowanie mówi niewiele, jeśli nie wiesz, jak naliczana jest marża, kiedy aktualizowany jest wskaźnik i ile kosztuje wcześniejsza spłata. To właśnie te elementy decydują, czy oferta jest naprawdę dobra, czy tylko dobrze wygląda w reklamie.

- Rodzaj oprocentowania - stałe czy zmienne, bo to zmienia ryzyko po Twojej stronie.

- Tenor wskaźnika - 1M, 3M albo 6M, czyli tempo zmian raty.

- Marża - zwykle stała, ale to ona często robi największą różnicę między ofertami.

- Opłaty dodatkowe - prowizja, opłata przygotowawcza, ubezpieczenie, administracja.

- Wykup i warunki końcowe - szczególnie ważne w leasingu, bo potrafią mocno zmienić całkowity koszt.

- Wcześniejsza spłata - warto wiedzieć, czy bank albo leasingodawca nalicza za to opłaty.

Jeśli mam doradzić jedną rzecz, to właśnie tę: porównuj całkowity koszt finansowania, nie samą reklamową ratę. W samochodach różnica 30-40 zł miesięcznie wygląda skromnie, ale po kilku latach zamienia się w kwotę, którą można przeznaczyć na ubezpieczenie, serwis albo po prostu zostawić w portfelu. To prowadzi już do ostatniej, bardzo praktycznej myśli.

Dlaczego warto śledzić wskaźnik także po podpisaniu umowy

W 2026 roku WIBOR nadal ma znaczenie dla wielu starszych i bieżących umów, więc po podpisaniu kontraktu nie znika z radaru. Nawet jeśli dziś rata wygląda dobrze, warto od czasu do czasu sprawdzić, czy nie zbliża się moment aktualizacji i czy budżet nadal wytrzyma ewentualne przesunięcie wskaźnika.

W praktyce robię prosty test: liczę ratę przy obecnym poziomie, potem dodaję do niej 1 punkt procentowy i jeszcze raz oceniam, czy samochód nadal jest komfortowo finansowany. To szybkie ćwiczenie daje więcej niż długie czytanie reklam i pozwala uniknąć decyzji podjętej wyłącznie pod wpływem niskiej raty na dzień podpisania umowy. Jeśli podejdziesz do tego właśnie w ten sposób, finansowanie auta stanie się przewidywalne, a nie tylko pozornie tanie.