Kluczowe informacje o amortyzacji maszyn i urządzeń w 2026 roku

- Amortyzacja to rozłożenie kosztu zakupu maszyny w czasie, rozpoczynające się miesiąc po wprowadzeniu do ewidencji.

- Maszyna musi być środkiem trwałym (użytkowanie >1 rok, wartość >10 000 zł) i przypisana do KŚT (grupy 3-6, 8).

- Dostępne metody to liniowa, degresywna oraz indywidualne stawki dla maszyn używanych.

- Możliwa jest amortyzacja jednorazowa w ramach limitu 50 000 euro (de minimis) lub 100 000 zł (fabrycznie nowe).

- Istnieją specjalne zasady dla maszyn intensywnie używanych, sezonowych czy ulepszonych.

Amortyzacja maszyn i urządzeń – co każdy przedsiębiorca musi wiedzieć w 2026 roku

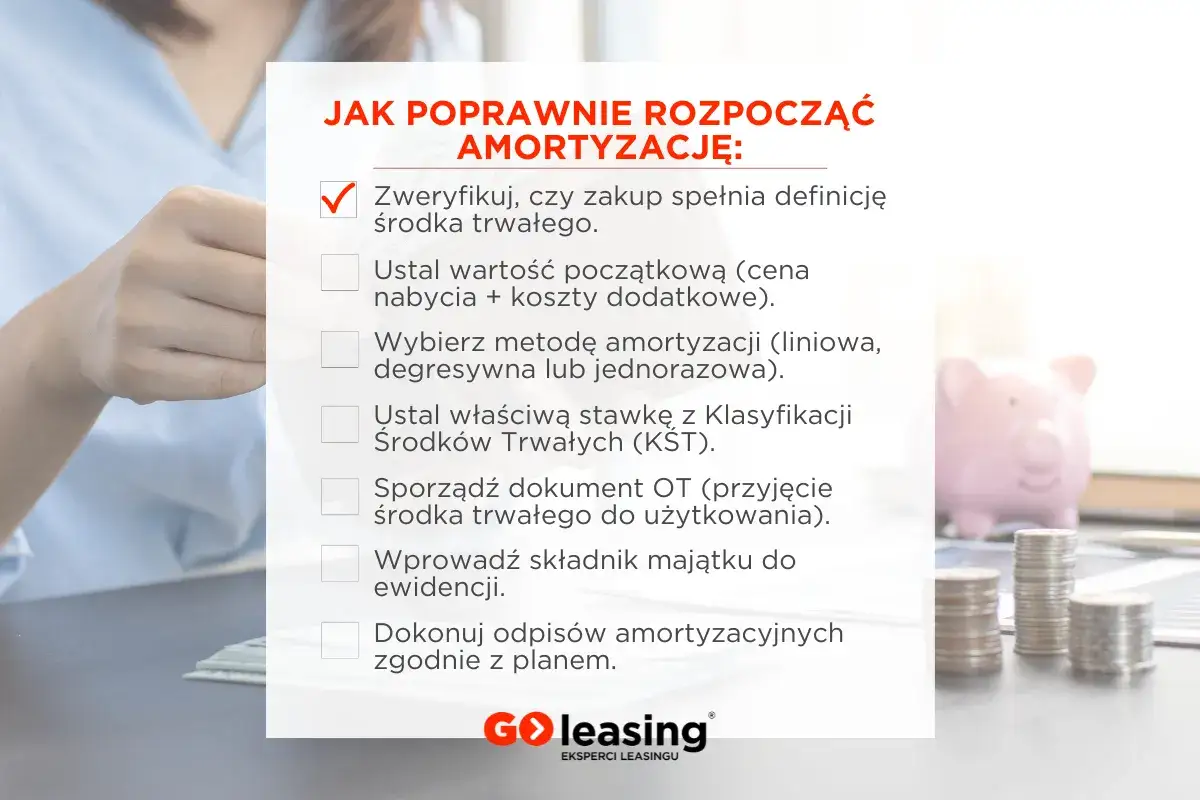

Amortyzacja maszyn i urządzeń to proces, który pozwala przedsiębiorcom rozłożyć koszt zakupu lub wytworzenia tych cennych składników majątku na wiele lat, zaliczając poszczególne jego części do kosztów uzyskania przychodu w określonym czasie. Jest to niezwykle ważne narzędzie optymalizacji podatkowej, szczególnie w branżach, gdzie park maszynowy stanowi znaczącą część aktywów. Aby jednak móc skorzystać z tej możliwości, maszyna lub urządzenie musi spełniać ściśle określone kryteria. Przede wszystkim, musi być uznane za środek trwały. Oznacza to, że przewidywany okres jego użytkowania musi być dłuższy niż jeden rok, a jego wartość początkowa musi przekraczać 10 000 zł. Dopiero spełnienie tych warunków pozwala na wprowadzenie maszyny do ewidencji środków trwałych. Pamiętaj, że proces amortyzacji rozpoczyna się w miesiącu następującym po miesiącu, w którym środek trwały został wprowadzony do tej ewidencji. Kluczową rolę w prawidłowym rozliczeniu odgrywa również Klasyfikacja Środków Trwałych (KŚT). Maszyny i urządzenia zazwyczaj zaliczane są do grup 3-6 (maszyny i urządzenia ogólnego zastosowania, specjalistyczne) oraz grupy 8 (narzędzia, przyrządy, ruchomości i wyposażenie). Przynależność do konkretnej grupy KŚT determinuje podstawową roczną stawkę amortyzacyjną, która stanowi punkt wyjścia do dalszych obliczeń. Niezwykle istotne jest również prawidłowe ustalenie wartości początkowej maszyny, która stanowi podstawę do naliczania odpisów amortyzacyjnych.

Jaką metodę amortyzacji wybrać? Przegląd i porównanie dostępnych opcji

Wybór odpowiedniej metody amortyzacji może mieć znaczący wpływ na bieżące wyniki finansowe firmy, a także na jej obciążenia podatkowe. W Polsce przedsiębiorcy mają do dyspozycji kilka opcji, z których każda ma swoje specyficzne zalety i zastosowania. Przyjrzyjmy się im bliżej, aby pomóc Ci podjąć najlepszą decyzję dla Twojego biznesu.

Metoda liniowa – stabilna i przewidywalna klasyka dla każdego

Metoda liniowa jest zdecydowanie najczęściej wybieraną i najbardziej intuicyjną formą amortyzacji. Zakłada ona równomierne zużycie środka trwałego w całym okresie jego użytkowania. Odpisy amortyzacyjne są zatem stałe w ujęciu rocznym. Stawki amortyzacyjne stosowane w tej metodzie pochodzą z Wykazu stawek amortyzacyjnych i są ściśle powiązane z rodzajem amortyzowanej maszyny lub urządzenia. Przykładowe roczne stawki mogą wynosić 10%, 14% czy 20%, w zależności od grupy KŚT i specyfiki danego środka trwałego. Jedną z zalet metody liniowej jest możliwość obniżenia stawki amortyzacyjnej w trakcie jej trwania, jeśli przedsiębiorca uzna to za uzasadnione. Daje to pewną elastyczność w zarządzaniu kosztami.Metoda degresywna – dlaczego warto z niej skorzystać w pierwszych latach użytkowania maszyny?

Metoda degresywna, znana również jako metoda malejącego salda, stanowi atrakcyjną alternatywę dla metody liniowej, szczególnie gdy zależy nam na szybszym zaliczeniu kosztów do podatkowych w początkowych latach użytkowania maszyny. Jej główną zaletą jest możliwość zastosowania podwyższonej stawki amortyzacyjnej, która jest maksymalnie dwukrotnie wyższa od stawki podstawowej z wykazu. Kluczowe jest jednak to, że podwyższona stawka jest stosowana do wartości początkowej netto, która maleje w każdym kolejnym roku. Oznacza to, że w pierwszych latach odpisy amortyzacyjne są znacznie wyższe, a w kolejnych latach maleją. Metoda ta jest dostępna dla maszyn zaliczanych do grup 3-6 i 8 KŚT.

Indywidualne stawki dla maszyn używanych – jak legalnie przyspieszyć amortyzację starszego sprzętu?

Jeśli Twoja firma nabywa maszyny, które były już wcześniej używane, masz możliwość zastosowania indywidualnych stawek amortyzacyjnych. Aby skorzystać z tej opcji, kluczowe jest udowodnienie, że maszyna była użytkowana przez co najmniej 6 miesięcy przed jej nabyciem. W takim przypadku możesz ustalić indywidualną stawkę amortyzacyjną, która pozwoli na szybsze rozliczenie kosztu. Minimalny okres amortyzacji jest uzależniony od wartości początkowej maszyny i może wynosić od 24 do nawet 60 miesięcy. Jest to doskonały sposób na zwiększenie kosztów uzyskania przychodu w krótszym czasie, zwłaszcza przy zakupie używanych, ale wciąż wartościowych urządzeń.

Amortyzacja przyspieszona – kiedy Twoja maszyna pracuje intensywniej niż inne?

W pewnych sytuacjach, gdy maszyny i urządzenia (należące do grup 4-6 i 8 KŚT) są poddawane szczególnym warunkom eksploatacji, możliwe jest zastosowanie amortyzacji przyspieszonej. Dotyczy to maszyn, które są narażone na szybki postęp techniczny lub pracują w warunkach pogorszonych czy złych na przykład gdy maszyna pracuje na trzy zmiany. W takich przypadkach można podwyższyć podstawową stawkę amortyzacyjną, stosując odpowiedni współczynnik. Współczynnik ten może wynosić nie więcej niż 1,4, a w niektórych przypadkach nawet 2,0, co pozwala na znaczące przyspieszenie tempa amortyzacji i szybsze rozpoznanie kosztów.

Jednorazowa amortyzacja maszyn i urządzeń – szybki koszt w Twojej firmie

Jednorazowa amortyzacja to potężne narzędzie, które pozwala na zaliczenie pełnego kosztu nabycia lub wytworzenia niektórych środków trwałych bezpośrednio w koszty uzyskania przychodu w roku ich zakupu. Jest to szczególnie korzystne dla firm, które chcą szybko zoptymalizować swoje obciążenia podatkowe. Warto jednak pamiętać, że ta uproszczona forma amortyzacji ma swoje limity i warunki, które należy bezwzględnie spełnić.

Limit 50 000 euro (pomoc de minimis) – kto i na jakich warunkach może skorzystać?

Jedną z najpopularniejszych form jednorazowej amortyzacji jest ta w ramach pomocy de minimis. Jest ona dostępna dla dwóch grup podatników: małych podatników oraz firm rozpoczynających działalność gospodarczą. Kluczowe jest zrozumienie limitu, który w 2026 roku wynosi 50 000 euro, co w przeliczeniu na złotówki daje kwotę 213 000 zł. Oznacza to, że w ramach tej pomocy można jednorazowo zamortyzować środek trwały (lub kilka środków trwałych) do tej łącznej wartości. Ta forma amortyzacji dotyczy maszyn i urządzeń zaliczanych do grup 3-8 KŚT, z ważnym wyłączeniem samochodów osobowych. Należy pamiętać, że pomoc de minimis jest udzielana w ograniczonych ilościach, dlatego ważne jest monitorowanie łącznej wartości otrzymanej pomocy.

Limit 100 000 zł – idealne rozwiązanie przy zakupie fabrycznie nowych maszyn

Alternatywą dla limitu de minimis jest możliwość jednorazowej amortyzacji do kwoty 100 000 zł, która dotyczy wyłącznie fabrycznie nowych środków trwałych. Aby skorzystać z tej opcji, maszyna musi należeć do grup 3-6 i 8 KŚT, a jej wartość początkowa musi wynosić co najmniej 10 000 zł. Ta forma jednorazowej amortyzacji jest dostępna dla wszystkich podatników, niezależnie od ich wielkości czy stażu na rynku, pod warunkiem zakupu nowego sprzętu. Jest to bardzo atrakcyjne rozwiązanie, które pozwala na szybkie odliczenie znaczącej części inwestycji.

Jednorazowa amortyzacja krok po kroku – od zakupu do księgowania

Przeprowadzenie jednorazowej amortyzacji wymaga kilku prostych, ale kluczowych kroków. Oto jak to zrobić:

- Sprawdź warunki: Upewnij się, że nabywana maszyna lub urządzenie kwalifikuje się do jednorazowej amortyzacji. Sprawdź jej przynależność do odpowiedniej grupy KŚT (zazwyczaj 3-8) oraz czy spełnia kryterium wartości początkowej (min. 10 000 zł dla nowych, brak minimalnej dla niektórych przypadków de minimis).

- Określ limit: Zdecyduj, czy skorzystasz z limitu 50 000 euro (pomoc de minimis) czy 100 000 zł (fabrycznie nowe środki trwałe). Pamiętaj o sumowaniu wartości amortyzowanych jednorazowo środków w danym roku podatkowym.

- Wprowadź do ewidencji: Po zakupie wprowadź maszynę do ewidencji środków trwałych.

- Złóż oświadczenie lub decyzję: W przypadku pomocy de minimis, zazwyczaj wymagane jest złożenie odpowiedniego oświadczenia podatkowego.

- Dokonaj odpisu: W odpowiednim momencie (zazwyczaj w miesiącu wprowadzenia do ewidencji lub w kolejnym) dokonaj jednorazowego odpisu amortyzacyjnego, zaliczając pełną kwotę (do limitu) w koszty uzyskania przychodu.

- Ujęcie w księgach: Zaksięguj odpis amortyzacyjny zgodnie z zasadami rachunkowości.

Praktyczne aspekty i przypadki specjalne w amortyzacji

Świat amortyzacji maszyn i urządzeń nie zawsze jest prosty i oczywisty. Istnieje szereg sytuacji szczególnych, które mogą wpłynąć na sposób rozliczania tych aktywów. Zrozumienie tych niuansów jest kluczowe dla prawidłowego prowadzenia księgowości i unikania potencjalnych problemów z urzędem skarbowym.

Amortyzacja maszyny po ulepszeniu – jak zmieni się jej wartość i okres amortyzacji?

Kiedy dokonujesz ulepszenia maszyny, na przykład poprzez modernizację lub rozbudowę, która zwiększa jej wartość użytkową lub techniczną, mówimy o ulepszeniu środka trwałego. W takim przypadku wartość początkowa maszyny ulega zwiększeniu o poniesione koszty ulepszenia. To z kolei wpływa na wysokość przyszłych odpisów amortyzacyjnych będą one wyższe, ponieważ naliczane od nowej, wyższej wartości początkowej. Co ważne, ulepszenie zazwyczaj nie zmienia okresu amortyzacji, ale może wpłynąć na wysokość miesięcznych lub rocznych odpisów. Należy pamiętać, że kwalifikacja wydatku jako ulepszenie, a nie bieżący remont, jest kluczowa dla prawidłowego rozliczenia.

Maszyny wykorzystywane sezonowo – jak prawidłowo rozliczać odpisy?

W przypadku maszyn i urządzeń wykorzystywanych sezonowo, na przykład w rolnictwie, budownictwie czy turystyce, zasady amortyzacji również nieco się różnią. Kluczowa zasada brzmi: odpisy amortyzacyjne dokonuje się tylko w tych miesiącach, w których środek trwały jest faktycznie wykorzystywany do prowadzenia działalności gospodarczej. Oznacza to, że jeśli maszyna pracuje na przykład tylko przez 6 miesięcy w roku, to odpisy amortyzacyjne będą naliczane i księgowane tylko przez te 6 miesięcy. W pozostałych miesiącach, gdy maszyna nie pracuje, nie dokonuje się odpisów, co pozwala na lepsze dopasowanie kosztów do okresu generowania przychodów.

Obniżenie stawki amortyzacyjnej – czy i kiedy można czasowo zmniejszyć koszty?

Chociaż celem większości przedsiębiorców jest maksymalizacja kosztów uzyskania przychodu, istnieją sytuacje, w których świadome obniżenie stawki amortyzacyjnej może być uzasadnione. Dotyczy to głównie metody liniowej. Jeśli przedsiębiorca przewiduje, że maszyna będzie wykorzystywana w sposób mniej intensywny lub jej wartość użytkowa będzie spadać wolniej niż zakładano, może on podjąć decyzję o obniżeniu stosowanej stawki amortyzacyjnej. Taka decyzja musi być jednak przemyślana i uzasadniona, ponieważ wpłynie na wyższą wartość księgową środka trwałego w kolejnych latach oraz na niższe koszty podatkowe w bieżącym okresie. Jest to narzędzie, które daje pewną elastyczność, ale wymaga ostrożności.

Najczęstsze błędy przy amortyzacji maszyn i jak ich unikać

Prawidłowa amortyzacja maszyn i urządzeń jest kluczowa dla zdrowia finansowego firmy i uniknięcia problemów z urzędem skarbowym. Niestety, w tym procesie łatwo o błędy, które mogą prowadzić do niekorzystnych konsekwencji podatkowych. Zidentyfikowanie i zrozumienie najczęstszych pułapek to pierwszy krok do ich uniknięcia.

Błędne przypisanie do grupy KŚT i jego konsekwencje podatkowe

Jednym z fundamentalnych błędów jest nieprawidłowe przypisanie maszyny lub urządzenia do odpowiedniej grupy Klasyfikacji Środków Trwałych (KŚT). Każda grupa KŚT ma przypisaną podstawową stawkę amortyzacyjną, a jej błędne ustalenie prowadzi do zastosowania niewłaściwej stawki. Może to skutkować albo zaniżeniem kosztów uzyskania przychodu (i tym samym niedopłatą podatku), albo ich zawyżeniem. W przypadku kontroli podatkowej, taka pomyłka może skutkować koniecznością dokonania korekty deklaracji, zapłaty zaległego podatku wraz z odsetkami, a nawet nałożeniem kar.

Niewłaściwe udokumentowanie statusu maszyny używanej – jak uniknąć problemów przy kontroli?

Jak wspomnieliśmy, maszyny używane mogą być amortyzowane według indywidualnych stawek, co pozwala na szybsze zaliczenie ich kosztu do podatkowych. Jednak aby skorzystać z tej preferencji, kluczowe jest prawidłowe udokumentowanie faktu, że maszyna była już wcześniej użytkowana przez co najmniej 6 miesięcy przed jej nabyciem. Brak odpowiednich dowodów takich jak faktury zakupu od poprzedniego właściciela z datą nabycia, protokoły zdawczo-odbiorcze, czy inne dokumenty potwierdzające okres użytkowania może skutkować zakwestionowaniem przez organ podatkowy zastosowanych indywidualnych stawek. W efekcie, odpisy amortyzacyjne mogą zostać uznane za nieprawidłowe, co prowadzi do wspomnianych już korekt i odsetek.

Przeczytaj również: Zakup samochodu na wynajem - Czy to się opłaca? Pełna analiza kosztów

Przekroczenie limitów amortyzacji jednorazowej – na co zwrócić szczególną uwagę?

Jednorazowa amortyzacja jest bardzo kusząca, ale jej limity 50 000 euro w ramach pomocy de minimis oraz 100 000 zł dla fabrycznie nowych środków trwałych wymagają szczególnej uwagi. Przedsiębiorcy często popełniają błąd, nie sumując wartości wszystkich środków trwałych, które zamierzają zamortyzować jednorazowo w danym roku podatkowym. Należy pamiętać, że te limity dotyczą sumy wartości początkowych wszystkich środków trwałych nabytych w danym roku podatkowym, które kwalifikują się do jednorazowej amortyzacji. Przekroczenie tych limitów oznacza, że nadwyżka ponad limit musi być amortyzowana w sposób tradycyjny, a niezastosowanie się do tego może prowadzić do poważnych konsekwencji podatkowych.