Rozliczenia podatkowe i księgowe związane z leasingiem mogą być złożone, a kluczowe znaczenie ma zrozumienie zasad amortyzacji. Niezależnie od tego, czy jesteś przedsiębiorcą, księgowym, czy dyrektorem finansowym, prawidłowe rozliczenie kosztów leasingu jest niezbędne do optymalizacji podatkowej i zachowania płynności finansowej firmy. W tym artykule szczegółowo wyjaśnimy, kto i na jakich zasadach dokonuje odpisów amortyzacyjnych w leasingu operacyjnym i finansowym, jakie są konsekwencje podatkowe oraz jak zmieniają się zasady w przypadku samochodów osobowych i wykupu przedmiotu po zakończeniu umowy.

Zrozum, jak amortyzacja w leasingu operacyjnym i finansowym wpływa na Twoje koszty

- W leasingu operacyjnym amortyzacji dokonuje leasingodawca, a kosztem leasingobiorcy są raty i opłata wstępna.

- W leasingu finansowym amortyzuje leasingobiorca, a kosztem są odpisy amortyzacyjne oraz część odsetkowa rat.

- Od 1 stycznia 2026 roku planowane są zmiany limitów amortyzacji dla samochodów osobowych, wprowadzające nowy limit 100 000 zł dla aut spalinowych.

- Nowe limity od 2026 r. będą miały zastosowanie również do umów leasingu operacyjnego zawartych przed tą datą.

- Po wykupie przedmiotu z leasingu operacyjnego, można go amortyzować, a przy wartości poniżej 10 000 zł możliwa jest jednorazowa amortyzacja.

Leasing a amortyzacja – kto, kiedy i na jakich zasadach dokonuje odpisów?

Kluczową kwestią w zagadnieniu "leasing a amortyzacja" jest rozróżnienie, która strona umowy dokonuje odpisów amortyzacyjnych. Zasady te są diametralnie różne w zależności od rodzaju leasingu. Zrozumienie tego rozróżnienia jest fundamentem prawidłowego rozliczania kosztów i optymalizacji podatkowej w Twojej firmie.

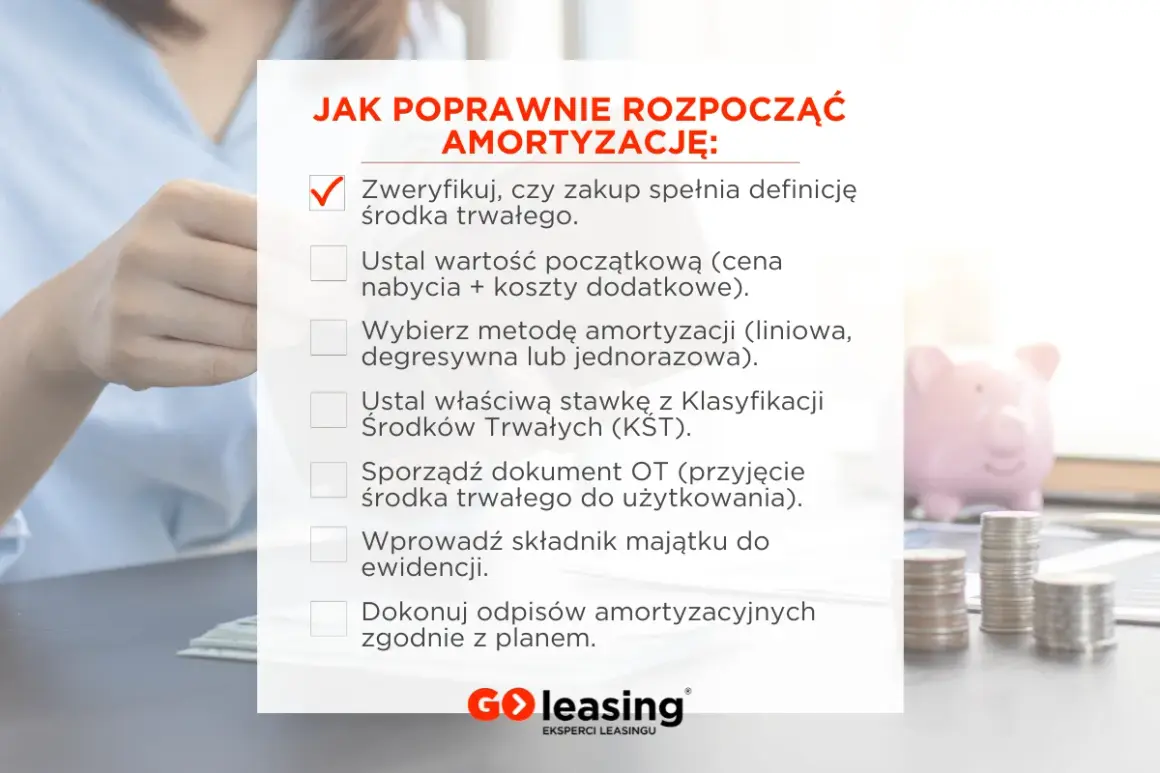

Amortyzacja, czyli koszt w czasie: dlaczego to kluczowe pojęcie w firmie?

Amortyzacja to proces księgowy i podatkowy, który polega na stopniowym rozłożeniu kosztu nabycia środka trwałego na okres jego użytkowania. Zamiast jednorazowo zaliczać całą wartość zakupu do kosztów, co mogłoby zaburzyć wyniki finansowe firmy w danym okresie, amortyzacja pozwala na rozłożenie tego kosztu w czasie. Odpisy amortyzacyjne stanowią koszt uzyskania przychodu, co bezpośrednio wpływa na obniżenie podstawy opodatkowania podatkiem dochodowym. Jest to zatem fundamentalne narzędzie dla każdej firmy, pozwalające na bieżące zmniejszanie obciążeń podatkowych oraz prezentowanie bardziej realistycznego obrazu rentowności przedsiębiorstwa.

Leasing operacyjny czy finansowy? Zasadnicza różnica, która determinuje wszystko

Podstawowa różnica między leasingiem operacyjnym a finansowym sprowadza się do kwestii własności przedmiotu leasingu w trakcie trwania umowy. W leasingu operacyjnym przedmiot pozostaje własnością firmy leasingowej (leasingodawcy), a leasingobiorca jedynie z niego korzysta. W leasingu finansowym natomiast, mimo że formalnym właścicielem do końca umowy jest leasingodawca, przedmiot traktowany jest jako własność leasingobiorcy, co uprawnia go do dokonywania odpisów amortyzacyjnych. Ta fundamentalna różnica w traktowaniu własności decyduje o tym, kto jest uprawniony do amortyzacji i jakie są konsekwencje podatkowe dla każdej ze stron.

Leasing operacyjny: Amortyzacja po stronie finansującego, a co z Twoimi kosztami?

Leasing operacyjny jest niezwykle popularną formą finansowania aktywów w polskich firmach. Jego specyfika polega na tym, że to firma leasingowa ponosi ciężar amortyzacji przedmiotu, podczas gdy Ty, jako leasingobiorca, skupiasz się na bieżącym rozliczaniu rat jako kosztów uzyskania przychodu. Przyjrzyjmy się bliżej, jak to dokładnie działa.

Dlaczego w leasingu operacyjnym nie amortyzujesz przedmiotu?

W leasingu operacyjnym, zgodnie z przepisami, środek trwały (np. samochód, maszyna) pozostaje przez cały okres trwania umowy w ewidencji środków trwałych firmy leasingowej. To właśnie leasingodawca wprowadza przedmiot do swojej księgowości i to on dokonuje odpisów amortyzacyjnych od jego wartości. Jako leasingobiorca jesteś jedynie użytkownikiem tego przedmiotu, a nie jego formalnym właścicielem w rozumieniu przepisów podatkowych i księgowych. Dlatego też, nie masz prawa do dokonywania odpisów amortyzacyjnych od przedmiotu leasingowanego w tej formie.

Opłata wstępna i raty leasingowe – jak poprawnie ująć je w kosztach uzyskania przychodu?

W przypadku leasingu operacyjnego, kosztem uzyskania przychodu dla leasingobiorcy jest przede wszystkim suma opłaty wstępnej (czynszu inicjalnego) oraz wszystkich rat leasingowych płaconych w trakcie trwania umowy. Opłata wstępna może być zaliczona do kosztów jednorazowo lub rozłożona proporcjonalnie na okres trwania umowy, w zależności od przyjętej polityki rachunkowości firmy. Raty leasingowe natomiast, obejmujące zarówno część kapitałową, jak i odsetkową, są zazwyczaj ujmowane w kosztach bieżąco, w momencie ich poniesienia. To prosty sposób na bieżące obniżanie podatku dochodowego.VAT w leasingu operacyjnym – rozłożony w czasie, płacony z każdą ratą

Podatek VAT w leasingu operacyjnym jest zazwyczaj doliczany do każdej raty leasingowej oraz opłaty wstępnej. Leasingobiorca ma prawo do odliczenia tego VAT-u zgodnie z obowiązującymi przepisami. W przypadku samochodów osobowych, prawo do odliczenia VAT-u jest ograniczone zazwyczaj można odliczyć 50% VAT-u, jeśli pojazd jest wykorzystywany do celów mieszanych (służbowych i prywatnych). Jeśli samochód jest wykorzystywany wyłącznie do działalności gospodarczej, możliwe jest odliczenie 100% VAT-u, ale wymaga to spełnienia określonych warunków i prowadzenia szczegółowej ewidencji przebiegu pojazdu.

Leasing finansowy: Kiedy przedmiot staje się Twoim środkiem trwałym?

Leasing finansowy, zwany również kapitałowym, stanowi alternatywę dla leasingu operacyjnego, oferując inne podejście do rozliczania kosztów i amortyzacji. W tym wariancie to Ty, jako leasingobiorca, przejmujesz rolę podmiotu odpowiedzialnego za amortyzację przedmiotu, co otwiera nowe możliwości optymalizacji podatkowej.

Obowiązek po Twojej stronie: jak wprowadzić przedmiot do ewidencji środków trwałych?

W leasingu finansowym kluczową różnicą jest to, że przedmiot leasingu traktuje się jako środek trwały należący do Twojej firmy. Oznacza to, że masz obowiązek wprowadzić go do własnej ewidencji środków trwałych. Nawet jeśli formalnie właścicielem do momentu spłaty wszystkich rat jest leasingodawca, przepisy podatkowe pozwalają Ci na traktowanie go jako swojego aktywa. To właśnie wprowadzenie do ewidencji nadaje Ci prawo do dokonywania odpisów amortyzacyjnych.

Jakie koszty generuje leasing finansowy? Odpisy amortyzacyjne i część odsetkowa raty

W leasingu finansowym kosztem uzyskania przychodu są dwie kategorie wydatków: przede wszystkim odpisy amortyzacyjne dokonywane od wartości początkowej przedmiotu leasingu, a także część odsetkowa każdej raty leasingowej. Część kapitałowa raty leasingowej nie stanowi bezpośredniego kosztu, ponieważ jej wartość jest już uwzględniana poprzez odpisy amortyzacyjne. Dzięki temu możesz efektywnie obniżać swój podatek dochodowy, wykorzystując zarówno amortyzację, jak i odsetki.

Wartość początkowa do amortyzacji – jak ją prawidłowo ustalić?

Prawidłowe ustalenie wartości początkowej środka trwałego jest kluczowe dla obliczenia wysokości odpisów amortyzacyjnych. W przypadku leasingu finansowego, wartość początkową stanowi zazwyczaj cena netto przedmiotu, powiększona o ewentualny niepodlegający odliczeniu podatek VAT oraz inne koszty związane z nabyciem i przygotowaniem przedmiotu do użytkowania, takie jak koszty transportu czy instalacji. Jest to podstawa, od której będziesz dokonywać regularnych odpisów amortyzacyjnych.

Samochód osobowy w leasingu – poznaj limity, które rządzą Twoimi kosztami

Samochody osobowe stanowią specyficzną kategorię aktywów, której leasing i amortyzacja podlegają szczególnym regulacjom. Istotne jest, abyś znał obowiązujące limity, które bezpośrednio wpływają na wysokość kosztów uzyskania przychodu, zwłaszcza w kontekście nadchodzących zmian.

Amortyzacja samochodu: podstawowa stawka 20% i 5-letni okres

Standardowa roczna stawka amortyzacji dla samochodów osobowych wynosi 20%. Oznacza to, że pełny okres amortyzacji wynosi pięć lat. Te zasady mają zastosowanie do samochodów, które zostały wprowadzone do ewidencji środków trwałych przez leasingobiorcę w ramach leasingu finansowego, lub do tych, które zostały wykupione z leasingu operacyjnego i stały się własnością firmy. Wartość początkowa pojazdu, od której naliczana jest amortyzacja, jest ograniczona przez określone limity.

Uwaga na zmiany od 2026 roku! Nowy limit 100 000 zł dla aut spalinowych

Od 1 stycznia 2026 roku planowane są znaczące zmiany w limitach wartości samochodów osobowych, które można zaliczyć do kosztów uzyskania przychodu poprzez amortyzację. Najważniejsza zmiana dotyczy samochodów spalinowych i hybrydowych o emisji CO₂ równej lub wyższej niż 50 g/km dla nich limit amortyzacji zostanie obniżony do 100 000 zł. Ten nowy limit obejmie większość nowych pojazdów spalinowych i hybrydowych dostępnych na rynku.

Jakie limity będą obowiązywać dla aut elektrycznych i niskoemisyjnych?

Wraz z nowym limitem dla aut spalinowych, od 2026 roku obowiązywać będą również inne progi: 225 000 zł dla samochodów w pełni elektrycznych i wodorowych, co oznacza brak zmian w porównaniu do obecnych przepisów. Dla samochodów spalinowych i hybrydowych o bardzo niskiej emisji CO₂ (poniżej 50 g/km) limit wyniesie 150 000 zł. Te zmiany mają na celu promowanie ekologicznych rozwiązań w transporcie firmowym.

Czy nowe limity obejmą umowy zawarte przed 2026 rokiem? Stanowisko Ministerstwa Finansów

Jedną z kluczowych informacji jest to, że nowe, niższe limity amortyzacji będą miały zastosowanie również do umów leasingu operacyjnego zawartych przed 1 stycznia 2026 roku. Według danych mleasing.pl, Ministerstwo Finansów potwierdziło tę interpretację. Oznacza to, że przedsiębiorcy posiadający obecnie umowy leasingu operacyjnego, które będą kontynuowane po tej dacie, mogą doświadczyć zmian w rozliczaniu kosztów, jeśli wartość ich pojazdów przekracza nowe limity.

Wykup przedmiotu z leasingu operacyjnego – i co dalej z amortyzacją?

Po zakończeniu umowy leasingu operacyjnego często pojawia się możliwość wykupu przedmiotu leasingu. Jest to moment, w którym możesz przenieść własność aktywa do swojej firmy i rozpocząć jego amortyzację, co otwiera nowe możliwości optymalizacji podatkowej.

Faktura wykupu: jak wprowadzić pojazd do majątku firmy?

Po uregulowaniu wszystkich zobowiązań i cenie wykupu, otrzymasz od firmy leasingowej fakturę dokumentującą sprzedaż przedmiotu. Ta faktura stanowi podstawę do wprowadzenia wykupionego pojazdu do ewidencji środków trwałych Twojej firmy. Od momentu wprowadzenia, staje się on pełnoprawnym środkiem trwałym, podlegającym wszystkim zasadom amortyzacji i wykorzystania w działalności gospodarczej.

Niska wartość wykupu (poniżej 10 000 zł) – czy możliwa jest jednorazowa amortyzacja?

Jeśli wartość wykupu przedmiotu nie przekracza 10 000 zł netto (dla czynnych podatników VAT) lub brutto (dla podatników zwolnionych z VAT), masz możliwość skorzystania z jednorazowej amortyzacji. Oznacza to, że możesz zaliczyć całą wartość wykupu do kosztów uzyskania przychodu w miesiącu oddania środka trwałego do używania lub w miesiącu następnym. Jest to bardzo korzystne rozwiązanie, pozwalające na szybkie odliczenie poniesionego wydatku.

Amortyzacja samochodu po wykupie a obowiązujące limity wartości pojazdu

Po wykupie samochodu i wprowadzeniu go do ewidencji środków trwałych, jego amortyzacja podlega ogólnym zasadom i limitom, które obowiązują dla samochodów osobowych. Należy pamiętać o rocznej stawce amortyzacji 20% oraz o limitach wartości pojazdu, które wpływają na wysokość kosztów uzyskania przychodu. Warto również mieć na uwadze nadchodzące zmiany limitów od 2026 roku, które będą miały zastosowanie również do pojazdów wykupionych z leasingu.

Leasing operacyjny vs finansowy – który wybrać pod kątem optymalizacji podatkowej?

Wybór między leasingiem operacyjnym a finansowym to strategiczna decyzja, która może mieć znaczący wpływ na finanse Twojej firmy. Oba rozwiązania mają swoje mocne strony, a optymalny wybór zależy od indywidualnych potrzeb i celów biznesowych.

Kiedy leasing operacyjny jest bardziej opłacalny?

Leasing operacyjny często wybierany jest przez firmy, które cenią sobie elastyczność i możliwość częstej wymiany sprzętu lub pojazdów. Prostsza księgowość, gdzie raty są w całości kosztem, oraz brak konieczności wprowadzania przedmiotu do ewidencji środków trwałych, mogą być dodatkowymi atutami. Jest to również korzystne rozwiązanie, jeśli chcesz uzyskać wyższe koszty uzyskania przychodu w początkowych latach umowy, zwłaszcza przy wysokiej opłacie wstępnej.

Przeczytaj również: Proporcja leasingu powyżej 150 tys. - jak prawidłowo policzyć?

W jakich sytuacjach warto rozważyć leasing finansowy?

Leasing finansowy może być bardziej atrakcyjny dla firm, które planują długoterminowe użytkowanie przedmiotu i dążą do uzyskania jego pełnej własności po zakończeniu umowy. Możliwość samodzielnego dokonywania odpisów amortyzacyjnych, zwłaszcza przy wysokiej wartości przedmiotu, pozwala na efektywne zarządzanie kosztami podatkowymi. Daje również większą kontrolę nad środkiem trwałym i pozwala na wybór optymalnej metody amortyzacji.