Leasing w praktyce jest narzędziem do finansowania rzeczy, które mają przewidywalną wartość, da się je wycenić i w razie potrzeby odsprzedać. Dlatego odpowiedź na pytanie, co można wziąć w leasing, jest szersza niż same samochody: obejmuje także dostawczaki, ciężarówki, motocykle, naczepy, a często również sprzęt firmowy. W tym tekście pokazuję, co przechodzi najłatwiej, gdzie leasingodawcy stawiają warunki i kiedy taka forma finansowania naprawdę ma sens.

Najłatwiej sfinansować rzeczy, które mają stabilną wartość i prostą odsprzedaż

- W leasing najczęściej trafiają auta osobowe, dostawcze, ciężarowe, motocykle, naczepy i pojazdy specjalistyczne.

- Poza motoryzacją można finansować też maszyny, sprzęt IT, medyczny, biurowy i wybrane instalacje OZE.

- Nowe przedmioty przechodzą zwykle szybciej, ale używane też są możliwe, jeśli mają akceptowalny wiek i stan.

- W 2026 roku przy autach osobowych liczą się limity podatkowe 225 tys., 150 tys. i 100 tys. zł, zależnie od napędu i emisji CO2.

- Im bardziej niszowy, przerabiany albo słabo udokumentowany pojazd, tym trudniej o dobrą ofertę leasingową.

Jakie pojazdy najczęściej bierze się w leasing

Jeśli patrzę na rynek praktycznie, leasing najmocniej trzyma się motoryzacji. To właśnie pojazdy są dla leasingodawcy najwygodniejsze: mają rynek wtórny, łatwo je wycenić i stosunkowo prosto sprzedać po zakończeniu umowy. Najczęściej chodzi o modele, które firma leasingowa potrafi sensownie zabezpieczyć, a klient może od razu wykorzystać w pracy albo w codziennej eksploatacji.

| Rodzaj pojazdu | Jak często trafia do leasingu | Na co zwraca się uwagę |

|---|---|---|

| Auta osobowe | Bardzo często, zarówno w firmach, jak i prywatnie | Cena zakupu, emisja CO2, przewidywany przebieg, wartość po wykupie |

| Samochody dostawcze i busy do 3,5 t DMC | Bardzo często w usługach, handlu i logistyce | Zabudowa, ładowność, homologacja, przebieg i zastosowanie |

| Samochody ciężarowe, ciągniki siodłowe i naczepy | Często w transporcie i spedycji | Stan techniczny, serwis, specyfikacja i płynność rynku wtórnego |

| Motocykle, skutery i quady | Coraz częściej, ale zależy od leasingodawcy | Rocznik, wartość odsprzedaży, dokumenty i sezonowość użytkowania |

| Przyczepy, lawety i naczepy specjalne | Często, jeśli mają jasne przeznaczenie | Uniwersalność, stan techniczny i zgodność z dokumentacją |

| Pojazdy specjalistyczne | Możliwe, ale zwykle po indywidualnej ocenie | Zabudowa, homologacja, profil działalności i realna użyteczność |

W praktyce im bardziej popularny model i im prostsza specyfikacja, tym lepiej. Leasingodawca lubi rzeczy przewidywalne, a nie takie, które trzeba później długo tłumaczyć albo trudno sprzedać. To właśnie dlatego tak wiele zależy od wieku, stanu i dokumentacji pojazdu, a nie tylko od marki.

Nowe czy używane pojazdy różnią się nie tylko ceną

Na pierwszy rzut oka używany samochód wydaje się bardziej opłacalny, bo obniża wartość finansowania. I często tak jest, ale leasing używanego pojazdu bywa bardziej wymagający. Firma leasingowa patrzy nie tylko na cenę zakupu, lecz także na to, ile pojazd będzie wart po zakończeniu umowy, jak szybko będzie się starzał i czy nie generuje ponadprzeciętnego ryzyka technicznego.

| Cecha | Pojazd nowy | Pojazd używany |

|---|---|---|

| Wymagania formalne | Zwykle prostsze | Najczęściej więcej dokumentów i weryfikacji |

| Wkład własny | Czasem od 0 do 10% | Często 10-20% lub więcej, zależnie od wieku |

| Ryzyko techniczne | Niższe, zwykle z gwarancją | Wyższe, zwłaszcza przy dużym przebiegu |

| Elastyczność wyboru | Duża, jeśli model jest popularny | Ograniczona przez wiek, historię i stan |

| Przewidywalność wartości końcowej | Wyższa | Niższa, szczególnie przy niszowych autach |

Z mojego punktu widzenia najbezpieczniej finansuje się używane pojazdy, które nadal mają czytelny rynek wtórny: popularne auta flotowe, sprawdzone dostawczaki, dobrze utrzymane motocykle czy naczepy z pełną historią serwisową. Problem zaczyna się tam, gdzie pojazd jest po mocnym tuningu, ma niejasne pochodzenie albo wymaga kosztownych napraw jeszcze przed startem umowy. Wtedy leasing może być możliwy, ale zwykle robi się droższy.

Poza motoryzacją leasing obejmuje też sprzęt firmowy

Choć motoryzacja jest najważniejsza dla tej tematyki, leasing nie kończy się na samochodach. Firmy korzystają z niego również do finansowania rzeczy, które pracują na wynik biznesu i mają własny, relatywnie łatwy do oszacowania rynek. Tu też działa ta sama logika: im bardziej przewidywalna wartość przedmiotu, tym chętniej leasingodawca go sfinansuje.

- Maszyny produkcyjne i przemysłowe.

- Sprzęt budowlany i magazynowy, na przykład wózki widłowe.

- Sprzęt IT, komputery, laptopy i serwery.

- Urządzenia medyczne i gabinetowe.

- Wyposażenie biurowe oraz gastronomiczne.

- Instalacje fotowoltaiczne i wybrane elementy OZE.

- Oprogramowanie, jeśli leasingodawca dopuszcza taki przedmiot umowy.

Warto pamiętać, że nie każda firma leasingowa finansuje wszystko z tej listy. W praktyce największe znaczenie mają: wartość przedmiotu, jego wiek, możliwość wyceny i to, czy da się go odsprzedać bez egzotycznych procedur. To właśnie dlatego leasing sprzętu firmowego bywa prostszy przy standardowych urządzeniach, a trudniejszy przy niszowych rozwiązaniach szytych pod jedną branżę.

Leasing firmowy i prywatny mają inne konsekwencje

Ten sam samochód może być finansowany przez firmę albo przez osobę prywatną, ale skutki są zupełnie inne. W leasingu firmowym liczy się rozliczenie kosztów, VAT i wpływ na wynik podatkowy. W prywatnym najważniejsza jest prostota i to, że nie trzeba kupować auta za gotówkę, ale nie ma tu tych samych korzyści podatkowych co w działalności.

W 2026 roku przy autach osobowych szczególnie ważne są limity kosztów podatkowych. Jak podaje Ministerstwo Finansów, dla samochodów elektrycznych i wodorowych limit wynosi 225 tys. zł, dla spalinowych z emisją CO2 poniżej 50 g/km 150 tys. zł, a dla spalinowych o emisji 50 g/km i wyższej 100 tys. zł. To nie blokuje samego leasingu, ale wpływa na to, jaka część raty będzie kosztem uzyskania przychodu.

- Leasing firmowy jest korzystny, jeśli auto lub pojazd naprawdę pracuje w biznesie.

- Leasing prywatny ma sens, gdy chcesz wygodnie jeździć bez angażowania dużej gotówki.

- Leasing operacyjny jest najczęściej spotykany przy autach, bo zwykle łatwiej go rozliczyć.

- Leasing finansowy bardziej przypomina zakup na raty i bywa wybierany rzadziej przy samochodach osobowych.

Różnica między tymi wariantami nie polega więc na samym przedmiocie, tylko na sposobie rozliczenia i celu, w jakim ma on służyć. To prowadzi prosto do pytania, kiedy leasing w ogóle przechodzi bez problemu, a kiedy zaczynają się schody.

Kiedy leasingodawca mówi „tak”, a kiedy zaczynają się schody

Największą przewagę mają przedmioty, które są zrozumiałe dla rynku i da się je łatwo wycenić. Gdy pojazd jest zbyt stary, mocno przerobiony albo pochodzi z niszowego segmentu, leasingodawca zaczyna widzieć w nim nie aktywo, tylko ryzyko. I to ryzyko zwykle przekłada się na wyższą wpłatę własną, gorsze warunki albo odmowę.

Najczęstsze powody problemów są dość powtarzalne:

- zbyt duży wiek pojazdu na dzień zakończenia umowy,

- brak pełnej historii serwisowej lub niejasne pochodzenie,

- nietypowa zabudowa bez czytelnej homologacji,

- bardzo wysoki przebieg w stosunku do wieku,

- niszowy model, który trudno później sprzedać,

- zbyt słaba kondycja finansowa wnioskującego.

W praktyce leasingodawcy najbardziej cenią przewidywalność. Jeśli pojazd jest popularny, ma sensowną wartość rezydualną i kompletną dokumentację, szanse rosną. W przypadku aut importowanych, po dużych modyfikacjach albo z niejasną przeszłością trzeba liczyć się z dodatkowymi pytaniami i bardziej zachowawczą wyceną. I właśnie tutaj najlepiej widać, że leasing to nie tylko finansowanie, ale też ocena ryzyka.

Jak wybrać przedmiot, żeby leasing naprawdę się opłacił

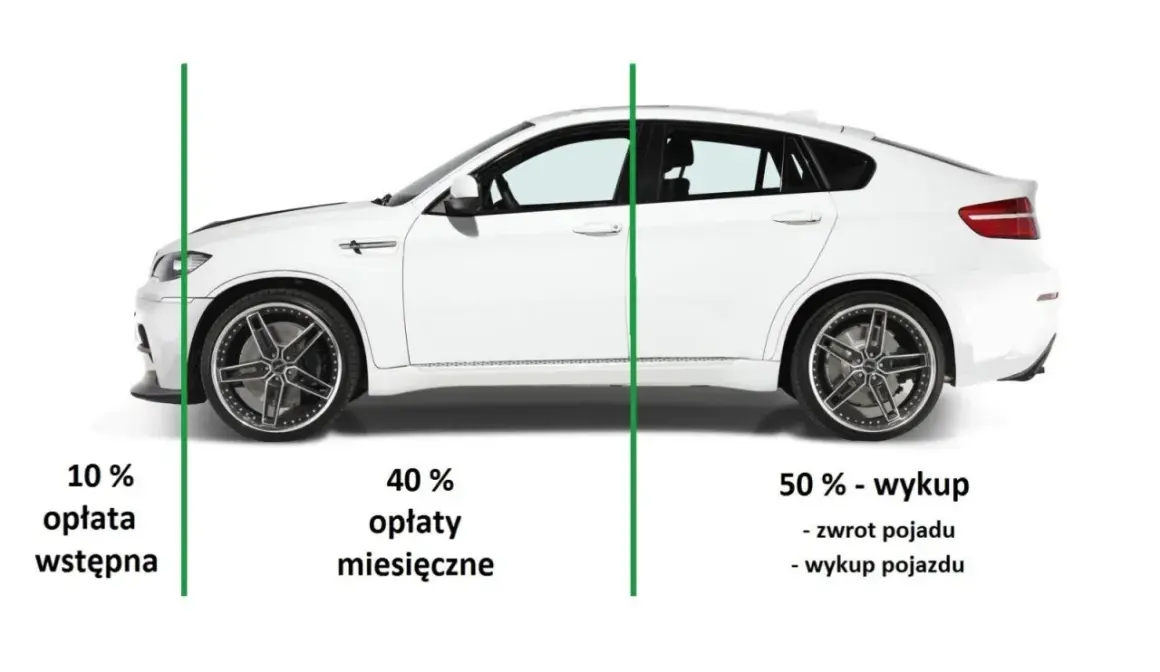

Najczęstszy błąd widzę wtedy, gdy ktoś patrzy wyłącznie na wysokość raty. To za mało. Dobrą decyzję buduje się na całkowitym koszcie umowy, a nie na jednym miesięcznym numerze. Przy aucie albo innym pojeździe trzeba sprawdzić, jak wygląda wpłata własna, ile wynosi wykup, co obejmuje ubezpieczenie i czy pojazd pasuje do realnego sposobu użytkowania.

- Dopasuj pojazd do przebiegu. Jeśli auto ma robić dużo kilometrów, wybieraj model z tanią eksploatacją i dobrą dostępnością części.

- Sprawdź wykup. Niski wykup bywa wygodny przy końcowym przejęciu auta, ale nie zawsze obniża łączny koszt umowy.

- Nie przepłacaj za dodatki, których nie użyjesz. Pakiet serwisowy, opony czy assistance mają sens, ale tylko wtedy, gdy faktycznie z nich skorzystasz.

- Oceń ubezpieczenie GAP. Przy droższych pojazdach pomaga ograniczyć stratę przy szkodzie całkowitej lub kradzieży.

- Patrz na wartość końcową. Im łatwiej sprzedać pojazd po umowie, tym zwykle lepsza jest cała konstrukcja finansowania.

Jeśli miałbym wskazać jedną praktyczną zasadę, powiedziałbym tak: leasing najlepiej działa tam, gdzie przedmiot jest potrzebny od razu, szybko traci wartość, ale nadal pozostaje atrakcyjny na rynku wtórnym. Dlatego w motoryzacji najbezpieczniej wypadają popularne auta, sprawdzone dostawczaki i dobrze udokumentowane pojazdy użytkowe, a najbardziej ryzykowne są egzemplarze nietypowe, przerabiane i słabo opisane w dokumentach.

Najbardziej opłaca się finansować rzeczy z czytelną wartością odsprzedaży

Jeśli mam zamknąć temat praktycznie, to odpowiedź jest prosta: leasing nie służy do finansowania wszystkiego, tylko do finansowania tego, co da się rozsądnie wycenić i bez problemu odsprzedać. Właśnie dlatego tak dobrze sprawdzają się samochody, busy, ciężarówki, motocykle i sprzęt firmowy o standardowej specyfikacji. Im bardziej przedmiot odbiega od rynku, tym bardziej rośnie koszt i ryzyko.

Przed podpisaniem umowy sprawdziłbym jeszcze jedną rzecz: czy kupowany pojazd ma służyć tylko do jazdy, czy ma realnie zarabiać. To drobna różnica, ale w leasingu robi ogromną robotę przy wyborze okresu, wkładu własnego i wykupu. A jeśli potrzebujesz elastyczności, czasem lepszy będzie standardowy leasing samochodu, a czasem leasing zwrotny lub finansowanie innego środka trwałego, który uwalnia gotówkę w firmie.