Najważniejsze informacje przed sprawdzeniem BIK

- Raport BIK pokazuje twoje kredyty, pożyczki, opóźnienia, ocenę punktową oraz część wpisów z BIG InfoMonitor.

- Konto założysz online, a tożsamość potwierdzisz najszybciej przez mObywatel albo przelewem identyfikacyjnym na 1 zł.

- Pojedynczy raport kosztuje 59 zł, a przy częstszym sprawdzaniu sens mogą mieć pakiety roczne.

- Raport generuje się po płatności i jest dostępny w koncie przez 2 lata.

- Przed kredytem na auto szczególnie sprawdź opóźnienia, liczbę świeżych zapytań i ogólny poziom scoringu.

Co pokazuje raport BIK przed finansowaniem auta

Ja traktuję raport BIK jako pierwszy filtr przed decyzją o finansowaniu samochodu. Zobaczysz w nim nie tylko same kredyty i pożyczki, ale też sposób ich spłaty, opóźnienia, informację o ocenie punktowej, czyli scoringu, oraz część danych z BIG InfoMonitor. W praktyce to właśnie ten zestaw daje odpowiedź na pytanie, czy bank albo leasingodawca zobaczy cię jako klienta spokojnego, czy raczej jako osobę z nierówną historią płatniczą.

Przed zakupem auta najważniejsze są dla mnie trzy rzeczy:

- Terminowość spłat - jednorazowe spóźnienie bywa mniej groźne niż powtarzający się wzór opóźnień, ale i tak zostawia ślad.

- Świeże zapytania kredytowe - zbyt dużo wniosków w krótkim czasie wygląda niekorzystnie, bo sugeruje presję na szybkie finansowanie.

- Aktualność danych - raport pokaże ci, czy wpisy są już zamknięte, czy nadal „żyją” w systemie i wpływają na ocenę.

BIK podaje też, że w raporcie mogą pojawić się informacje o zobowiązaniach pozabankowych i zakupach z odroczoną płatnością, więc nie warto zakładać, że sprawdzasz tylko klasyczne kredyty. To ważne zwłaszcza wtedy, gdy chcesz później wziąć auto na raty albo sfinansować je leasingiem. Skoro już wiesz, co dokładnie sprawdzasz, przejdźmy do samego pobrania raportu.

Jak sprawdzić swoje dane w BIK krok po kroku

Cały proces jest prostszy, niż wiele osób zakłada. Z perspektywy użytkownika wygląda to po prostu jak rejestracja konta, potwierdzenie tożsamości i pobranie raportu. BIK informuje, że całość nie powinna zająć dłużej niż kilka minut, o ile masz pod ręką potrzebne dane.

- Przygotuj adres e-mail, polski numer telefonu, dane z dowodu osobistego oraz numer PESEL.

- Załóż konto w portalu BIK i wypełnij formularz rejestracyjny.

- Potwierdź tożsamość najszybciej przez aplikację mObywatel albo wykonaj przelew identyfikacyjny na 1 zł z własnego konta bankowego.

- Ustal hasło do logowania i aktywuj konto po otrzymaniu wiadomości e-mail oraz kodu SMS.

- Po płatności wejdź do sekcji raportów i pobierz dokument w wersji HTML albo PDF.

Tu są dwa praktyczne haczyki, które naprawdę mają znaczenie. Po pierwsze, przelew musi być wykonany z konta, którego dane zgadzają się z formularzem rejestracji, a nie z rachunku firmowego. Po drugie, jeśli w dni robocze link aktywacyjny nie przyjdzie od razu, BIK podaje, że zwykle dzieje się to w około 10 minut, a w trudniejszych przypadkach może potrwać do 2 dni roboczych. Gdy konto już działa, raport generuje się automatycznie po płatności i możesz wracać do niego bez szukania wszystkiego od zera.

Jeśli chcesz zrozumieć, kiedy takie sprawdzenie ma sens finansowo, warto porównać jednorazowy raport z pakietami dla osób, które planują kilka decyzji kredytowych. To właśnie tam pojawia się realna oszczędność albo niepotrzebny koszt.

Ile kosztuje raport i kiedy pakiet ma sens

Przy jednorazowej kontroli przed kupnem auta najczęściej wystarczy pojedynczy raport. Jeśli jednak porównujesz oferty finansowania przez kilka miesięcy, pakiet może wyjść korzystniej niż kupowanie kolejnych raportów osobno. Z aktualnego cennika BIK wynika, że podstawowa różnica nie dotyczy tylko ceny, ale też częstotliwości sprawdzania i dodatkowych narzędzi.

| Opcja | Koszt | Kiedy ma sens | Co dostajesz w praktyce |

|---|---|---|---|

| Raport BIK | 59 zł | Gdy chcesz jednorazowo sprawdzić się przed kredytem lub leasingiem auta | Pełny raport, ocenę punktową i podgląd danych widocznych dla instytucji finansowej |

| Pakiet BIK | 139 zł / rok | Gdy planujesz kilka wniosków albo chcesz częściej monitorować sytuację | Więcej raportów, wskaźniki aktualne po zalogowaniu i alerty ochronne |

| Pakiet BIK Max | 239 zł / rok | Gdy chcesz sprawdzać historię bez limitu i regularnie wracać do danych | Nielimitowany dostęp do raportów i pełniejszą kontrolę nad zmianami |

Ja patrzę na to tak: jeśli auto kupujesz teraz, pojedynczy raport zwykle wystarcza. Jeśli dopiero zbierasz ofertę, porównujesz raty i myślisz o kilku podejściach do finansowania, pakiet jest rozsądniejszy. W obu przypadkach celem nie jest samo „posiadanie raportu”, tylko wejście do banku z wiedzą, co może cię zaskoczyć. A żeby tę wiedzę dobrze wykorzystać, trzeba jeszcze umieć odczytać wynik.

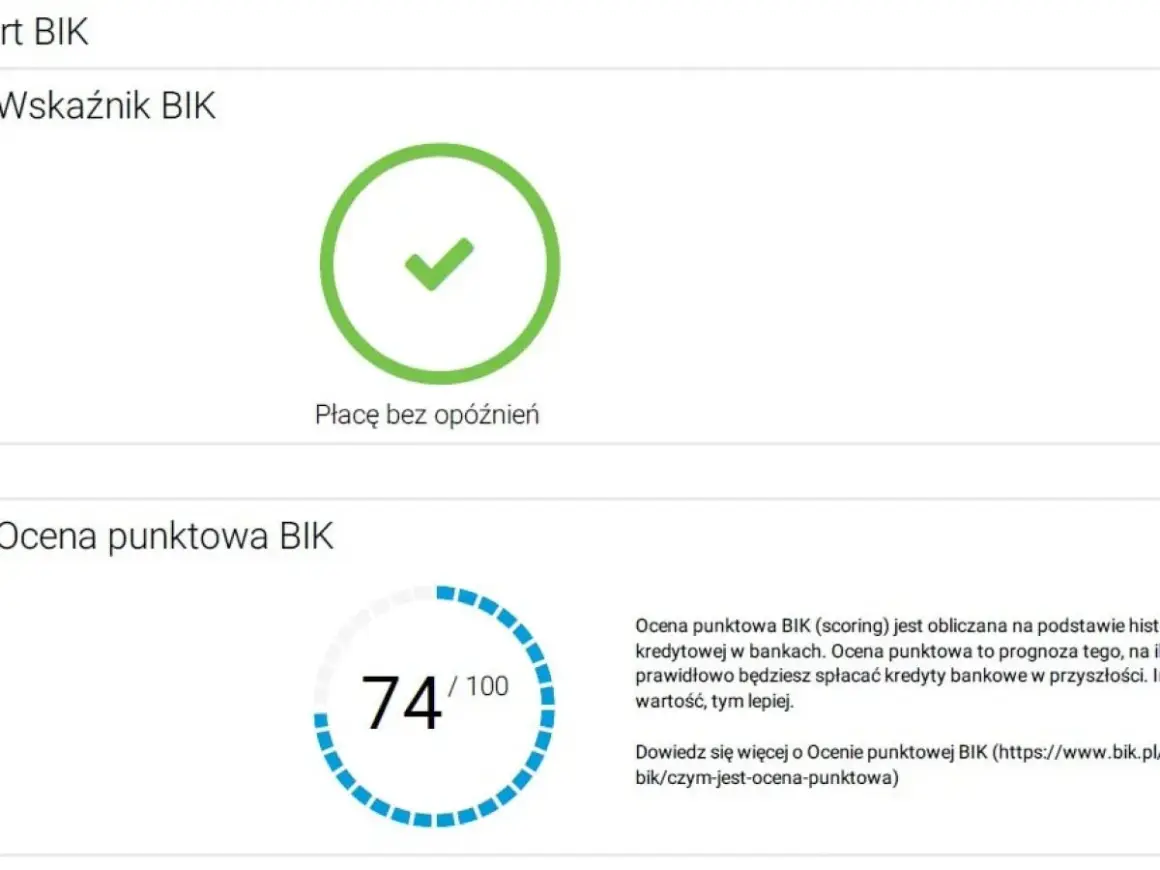

Jak czytać wynik, gdy przygotowujesz kredyt samochodowy

Najprostszym skrótem są kolory i scoring. W raporcie zobaczysz, czy zobowiązania są prowadzone terminowo, czy pojawiały się opóźnienia, a ocena punktowa pokaże ogólny obraz wiarygodności kredytowej. BIK opisuje scoring jako wskaźnik, który pomaga spojrzeć na sytuację oczami banku, więc to nie jest ozdobnik, tylko realna podpowiedź przed złożeniem wniosku.

| Wskaźnik | Co oznacza | Jak to interpretować przed finansowaniem auta |

|---|---|---|

| Zielony | Spłaty są terminowe | To najlepszy wariant i zwykle najmniej problematyczny sygnał dla banku |

| Żółty | Wystąpiły opóźnienia | Sprawdź skalę i świeżość problemu, bo pojedynczy poślizg to co innego niż regularne spóźnienia |

| Czerwony | Kredyt nie jest spłacany | To sygnał alarmowy, który przed nowym wnioskiem trzeba uporządkować |

W praktyce bank przy kredycie samochodowym patrzy nie tylko na sam kolor, ale też na liczbę aktywnych zobowiązań, wysokość rat i liczbę świeżych zapytań. Jeśli w ostatnim czasie składałeś kilka wniosków, to nie wygląda dobrze, nawet gdy większość rat spłacasz poprawnie. To właśnie dlatego przed podpisaniem umowy warto wiedzieć, co zrobić, jeśli raport pokaże problem.

Co zrobić, gdy raport pokazuje zaległość albo niski scoring

Najgorszy ruch to zignorowanie problemu i liczenie, że „jakoś przejdzie”. Lepiej podejść do tego technicznie: sprawdzić źródło wpisu, ustalić, czy dane są aktualne, i ocenić, czy opóźnienie wynika z jednego potknięcia, czy z większego schematu. BIK podaje, że dane z instytucji finansowych są aktualizowane maksymalnie w ciągu 7 dni, więc czasem problemem nie jest sam wpis, tylko jego opóźniona aktualizacja.

- Jeśli wpis jest prawdziwy, najpierw zamknij zaległość i daj sobie czas, zanim złożysz nowy wniosek o auto.

- Jeśli dane są błędne, zgłoś korektę do instytucji, która przekazała informację do BIK, bo sam BIK nie tworzy tych danych z powietrza.

- Jeśli masz dużo świeżych zapytań, odpuść kolejne próby i wróć do tematu dopiero wtedy, gdy sytuacja się uspokoi.

- Jeśli podejrzewasz wyłudzenie, aktywuj ochronę i sprawdź, czy ktoś nie próbował zaciągnąć zobowiązania na twoje dane.

Przy finansowaniu pojazdu nawet drobna zaległość sprzed kilku miesięcy może mieć znaczenie, jeśli obok niej widać inne słabe punkty. Z drugiej strony, pojedynczy poślizg nie zawsze przekreśla szanse na finansowanie, zwłaszcza gdy reszta historii wygląda stabilnie. Żeby takich niespodzianek było mniej, warto zadbać o profil w BIK jeszcze przed kolejną decyzją kredytową.

Jak utrzymać BIK w dobrej formie przed kolejnym wnioskiem

W mojej ocenie największą różnicę robi nie żadna „sztuczka”, tylko zwykła dyscyplina. Terminowe raty, brak chaotycznego składania wielu wniosków naraz i regularne sprawdzanie raportu naprawdę budują lepszy obraz niż jednorazowe próby poprawiania sytuacji tuż przed wizytą w banku.

- Płać raty, abonamenty i inne zobowiązania na czas, bo opóźnienia w takich pozycjach też potrafią zostawić ślad.

- Nie składaj kilku wniosków o kredyt albo leasing w krótkim odstępie, jeśli nie musisz.

- Sprawdzaj raport przed większym zakupem, a nie dopiero po odmowie.

- Jeśli planujesz finansowanie auta za kilka miesięcy, monitoruj historię z wyprzedzeniem, żeby mieć czas na reakcję.

- Włącz alerty, jeśli chcesz szybciej zauważać zmiany albo próby wyłudzenia.

To podejście jest szczególnie rozsądne przy autach, które finansuje się na dłużej niż jeden sezon. Dwa lub trzy miesiące porządnego pilnowania historii często dają więcej niż nerwowe działanie w ostatnim tygodniu przed wnioskiem. Zanim jednak klikniesz „wyślij”, warto sprawdzić jeszcze kilka rzeczy, które wpływają na komfort całego procesu.

Co sprawdzić jeszcze przed złożeniem wniosku o auto na raty

Sam raport BIK to ważny krok, ale nie jedyny. Przy finansowaniu pojazdu liczy się też to, czy oferta jest dobrze dobrana do twojego budżetu, czy rata nie jest zbyt wysoka jak na realne wydatki oraz czy nie pchasz się w umowę, która wygląda dobrze tylko na pierwszy rzut oka. W praktyce lepiej wybrać trochę mniejsze auto albo wyższy wkład własny, niż później walczyć z ratą, która rozjeżdża domowy budżet.

Jeśli finansujesz samochód jako firma, sprawdzenie samej osoby fizycznej bywa za mało. Wtedy sens ma także analiza historii przedsiębiorstwa, bo leasingodawca patrzy na całość obrazu, a nie na jeden dokument. I jeszcze jedno: po pobraniu raportu zachowaj go jako punkt odniesienia. Gdy za kilka tygodni wrócisz do tego samego procesu, łatwiej zobaczysz, czy sytuacja faktycznie się poprawiła, czy tylko wygląda lepiej na papierze.

Przed kredytem lub leasingiem auta sprawdzam przede wszystkim trzy rzeczy: czy nie ma zaległości, czy nie przybyło świeżych zapytań i czy scoring nie pokazuje wyraźnego ryzyka. Jeśli te elementy są pod kontrolą, rozmowa o finansowaniu przebiega zwykle spokojniej, a decyzja banku mniej zaskakuje. W praktyce właśnie taki uporządkowany start daje największą przewagę przy zakupie samochodu na raty.