Ten temat warto rozłożyć na czynniki pierwsze, bo na pierwszy rzut oka brzmi jak wyjątkowo tanie finansowanie, a w praktyce często wymaga dokładnego sprawdzenia wkładu własnego, wykupu, ubezpieczenia i warunków promocji. Poniżej wyjaśniam, jak czytać taką ofertę, gdzie leżą jej realne plusy i kiedy lepiej nie patrzeć wyłącznie na sam procent w nazwie.

Najważniejsze informacje o leasingu 101 proc. w praktyce

- To promocyjny sposób finansowania, w którym łączny koszt opłat ma wynosić około 101% wartości pojazdu.

- Najczęściej dotyczy nowych aut z salonu i bywa powiązany z konkretną marką, modelem albo rocznikiem.

- Niski procent w nazwie nie oznacza automatycznie najtańszej oferty - trzeba policzyć wkład własny, wykup, ubezpieczenie i opłaty dodatkowe.

- Takie promocje są zwykle mocno warunkowe, więc mogą wymagać krótszego okresu umowy, wyższego startu lub zakupu pakietów dodatkowych.

- W 2026 roku nadal się zdarzają, ale najczęściej jako okazje ograniczone do wybranych modeli i okresów sprzedażowych.

Co naprawdę oznacza taki leasing

W uproszczeniu chodzi o konstrukcję, w której suma opłat leasingowych ma wynieść około 101% wartości finansowanego pojazdu. Dla auta wartego 100 000 zł oznacza to, że po zakończeniu umowy całkowity koszt finansowania wyniesie mniej więcej 101 000 zł. Brzmi przejrzyście, ale ja zawsze przypominam jedno: liczy się nie tylko sam procent, lecz także to, od jakiej podstawy został policzony i co dokładnie wchodzi do rachunku.W praktyce taki zapis bywa używany jako hasło promocyjne. Najczęściej dotyczy samochodów nowych, sprzedawanych przez konkretnych dealerów lub w ramach fabrycznego finansowania. Nie jest to więc uniwersalny produkt „dla każdego i na wszystko”, tylko raczej ofertowy wabik na klienta, który ma skłonić do wyboru konkretnego modelu albo marki.

Warto też rozróżnić dwa poziomy oceny: nominalny procent oferty i realny koszt posiadania auta w czasie trwania umowy. To drugie bywa ważniejsze, bo na końcową kwotę wpływają jeszcze warunki ubezpieczenia, opłata startowa, wykup oraz ewentualne ograniczenia przebiegu. I właśnie dlatego sama nazwa nie wystarcza do oceny opłacalności.

Dlaczego takie oferty pojawiają się głównie w salonach

Promocyjny leasing zwykle nie bierze się z niczego. Najczęściej stoi za nim współpraca producenta, dealera i firmy finansującej, która chce sprzedać konkretną pulę aut. Z perspektywy klienta wygląda to atrakcyjnie, ale w tle zazwyczaj działa prosty mechanizm: niższy koszt leasingu bywa rekompensowany mniejszym rabatem na samochód.

To właśnie dlatego dwie oferty na pozór podobne mogą kończyć się zupełnie inną kwotą do zapłaty. Jeden salon pokaże niski procent finansowania, ale praktycznie nie obniży ceny auta. Inny da większy rabat, lecz sam leasing będzie wyliczony mniej promocyjnie. Ja zawsze porównuję oba elementy razem, a nie osobno.

W 2026 roku takie konstrukcje nadal można znaleźć, ale raczej jako oferty okazjonalne niż stały standard rynku. Najczęściej dotyczą wybranych modeli, krótszego okresu umowy i ściśle określonych parametrów wejściowych. Jeśli oferta wygląda zbyt dobrze, warto od razu sprawdzić, czy nie ma do niej przypisanych warunków, które podnoszą realny koszt korzystania z auta.

To prowadzi do najważniejszego pytania: gdzie szukać rzeczywistych kosztów, skoro sam procent nie mówi wszystkiego?

Na co uważać, żeby niski procent nie okazał się pozorny

Przy takich ofertach nie zaczynam od raty. Najpierw sprawdzam cały pakiet kosztów, bo to tam najczęściej ukrywa się różnica między promocją a realnym wydatkiem. Poniżej zestaw elementów, które trzeba przeczytać bardzo uważnie.

| Element umowy | Co sprawdzić | Dlaczego to ważne |

|---|---|---|

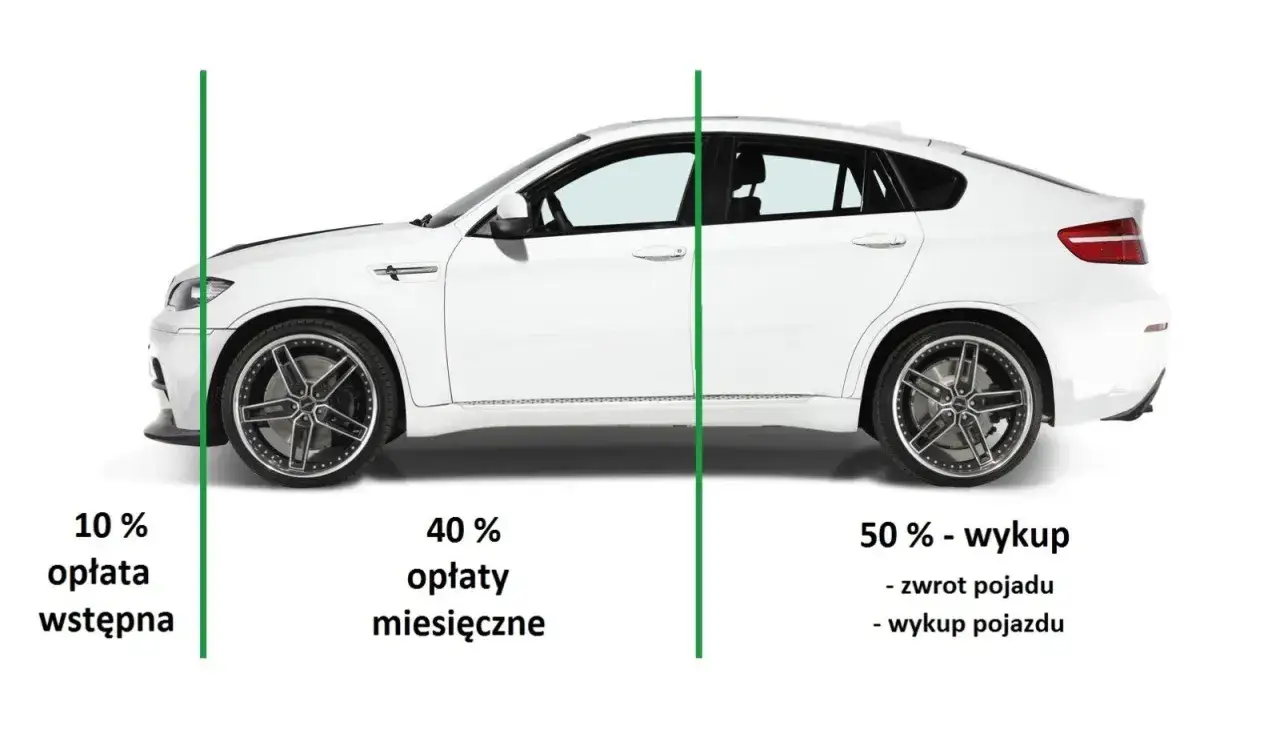

| Opłata wstępna | Czy wynosi 10%, 20%, 30% albo więcej i czy jest obowiązkowa | Wyższy start może poprawiać parametr procentowy, ale zwiększa wydatek na początku |

| Wykup | Czy jest symboliczny, czy już zauważalnie podnosi koszt końcowy | Niski wykup wygląda dobrze w reklamie, ale wysoki może przesunąć koszt na koniec umowy |

| Ubezpieczenie | Czy trzeba kupić OC, AC i GAP u finansującego | Pakiet ubezpieczeń często decyduje o tym, czy oferta nadal jest tania |

| Opłaty dodatkowe | Prowizje, opłaty administracyjne, czynności związane z obsługą umowy | Niewielkie pojedynczo, ale razem potrafią realnie podbić koszt |

| Rabaty na auto | Czy promocja leasingowa nie oznacza niższego rabatu na samochód | Czasem to właśnie tutaj znika przewaga „taniego” finansowania |

| Przebieg i użytkowanie | Czy umowa ma limity kilometrów i zasady rozliczenia zwrotu | Przekroczenie limitu albo nadmierne zużycie może generować dopłaty |

| Oprocentowanie | Czy stawka jest zmienna i od czego zależy | Przy zmianie warunków rynkowych rata może wzrosnąć w trakcie trwania umowy |

Najkrócej mówiąc: nie kupuj samego procenta, kupuj całą umowę. Jeśli finansujący wymaga wysokiej opłaty startowej i obowiązkowego pakietu ubezpieczeń, to atrakcyjny nagłówek może być tylko częścią większej układanki. W takich ofertach szczególnie ważne jest też to, czy cena auta została realnie obniżona, czy tylko przesunięto koszt w inne miejsce.

W praktyce widzę jeszcze jeden częsty błąd: klient patrzy na miesięczną ratę i zakłada, że to najlepsza miara opłacalności. To uproszczenie potrafi być kosztowne. Lepsze pytanie brzmi: ile zapłacę łącznie, ile będzie mnie kosztował start i ile zostanie do dopłaty przy wykupie?

Jak ten wariant wypada na tle innych form finansowania auta

Żeby ocenić promocyjny leasing uczciwie, trzeba go zestawić z alternatywami. Sam procent 101 nie mówi jeszcze, czy to lepszy wybór niż zwykły leasing albo najem długoterminowy. Poniżej prosty punkt odniesienia.

| Forma finansowania | Największa zaleta | Najważniejsze ograniczenie | Dla kogo zwykle ma sens |

|---|---|---|---|

| Promocyjny leasing 101% | Bardzo atrakcyjny łączny koszt w reklamie i niski koszt finansowania | Często wyższa opłata startowa, dodatkowe ubezpieczenia i ograniczony wybór aut | Dla firm, które chcą konkretnego modelu i planują korzystać z auta przez ustalony czas |

| Standardowy leasing | Większa elastyczność i szerszy wybór parametrów umowy | Przeważnie wyższy koszt całkowity niż w promocji | Dla osób i firm, które wolą dopasować umowę do swoich potrzeb, a nie do promocji |

| Najem długoterminowy | Wygoda i przewidywalność kosztów użytkowania | Mniejsze poczucie „posiadania” i zwykle limity przebiegu | Dla tych, którzy chcą zmieniać auto regularnie i nie planują wykupu |

Jeśli patrzę wyłącznie z perspektywy kosztu w czasie, promocyjny leasing ma sens wtedy, gdy warunki wejścia są naprawdę uczciwe, a nie tylko efektowne w reklamie. Jeśli natomiast ktoś chce maksymalnej elastyczności, często lepiej wychodzi standardowy leasing albo najem, nawet jeśli ich nazwy brzmią mniej atrakcyjnie na banerze.

To porównanie prowadzi do ostatniego, praktycznego pytania: kiedy taki model naprawdę się opłaca, a kiedy lepiej odpuścić?

Kiedy taki model ma sens, a kiedy lepiej szukać czegoś innego

Z mojego punktu widzenia promocyjny leasing jest dobrym rozwiązaniem wtedy, gdy klient ma jasno określony cel i nie oczekuje pełnej swobody. Jeśli firma chce nowy samochód, zna swój roczny przebieg, planuje korzystać z pojazdu przez 2-3 lata i akceptuje warunki pakietowe, oferta 101% może być naprawdę konkurencyjna.

Ma sens, gdy

- kupujesz auto z konkretnej promocji salonowej, a nie „na siłę” z całego rynku.

- akceptujesz wyższą opłatę początkową w zamian za niższy koszt finansowania.

- planujesz regularną wymianę auta i nie zależy ci na niskim wykupie za wszelką cenę.

- porównałeś już rabat na samochód, ubezpieczenie i wszystkie opłaty dodatkowe.

Przeczytaj również: Zamknięcie firmy a leasing - Jak uporządkować zobowiązania?

Lepiej odpuścić, gdy

- chcesz dowolnie wybrać auto, także używane lub spoza konkretnej marki.

- nie chcesz kupować obowiązkowych dodatków u finansującego.

- jeździsz dużo i ryzykujesz przekroczenie limitu kilometrów.

- ważniejsza jest dla ciebie elastyczność niż niska liczba w nazwie oferty.

W praktyce promocyjne finansowanie najlepiej działa u osób, które potrafią policzyć całość i nie dają się zwieść samemu hasłu reklamowemu. Jeśli oferta wygląda atrakcyjnie, ale po zsumowaniu wkładu, ubezpieczenia i wykupu przestaje być wyjątkowa, to nie jest zła oferta. To po prostu oferta przeciętna, tylko dobrze opisana.

Co warto sprawdzić przed podpisaniem umowy

Na koniec zostawiam prostą checklistę, którą sam stosowałbym przed decyzją o finansowaniu auta. Nie wymaga ona specjalistycznej wiedzy, ale pozwala szybko odsiać oferty, które są dobre tylko na banerze.

- Sprawdź łączną kwotę do zapłaty, a nie samą ratę.

- Porównaj opłatę wstępną z rabatem na samochód.

- Ustal, ile wynosi wykup i czy chcesz z niego korzystać.

- Zweryfikuj, czy ubezpieczenie GAP, AC i inne pakiety są obowiązkowe.

- Przeczytaj zasady dotyczące przebiegu, zwrotu i rozliczenia szkód.

Jeśli po tym prostym sprawdzeniu oferta nadal wygląda dobrze, wtedy dopiero warto usiąść do szczegółów. W przeciwnym razie bezpieczniej jest porównać kilka wariantów i wybrać ten, który naprawdę pasuje do stylu użytkowania auta, a nie tylko do marketingowego hasła.