Leasing auta ma sens tylko wtedy, gdy od początku wiesz, jak będzie używany pojazd, kto poniesie realny koszt jego utrzymania i co stanie się z nim po zakończeniu umowy. W praktyce samochód staje się po prostu przedmiotem leasingu, ale to od warunków kontraktu zależy, czy finansowanie będzie rozsądne, czy tylko pozornie wygodne. Poniżej rozkładam ten temat na konkretne decyzje, limity i pułapki, które najczęściej pojawiają się przy finansowaniu pojazdów.

Najważniejsze rzeczy do sprawdzenia przed finansowaniem samochodu

- Sprawdź, czy lepszy będzie leasing operacyjny, finansowy czy najem długoterminowy.

- Policz całkowity koszt umowy, a nie tylko miesięczną ratę.

- Zweryfikuj, jaki pojazd faktycznie chcesz finansować i czy finansujący go akceptuje.

- Ustal wykup, serwis, ubezpieczenie i zasady wcześniejszego zakończenia umowy.

- Porównaj limit podatkowy z wartością auta, bo to może zmienić opłacalność zakupu.

Co oznacza ten termin w finansowaniu auta

Najprościej mówiąc, chodzi o pojazd, który finansujący kupuje i oddaje do używania na określonych warunkach. W leasingu operacyjnym właścicielem pozostaje leasingodawca, a użytkownik płaci raty i korzysta z auta, natomiast w leasingu finansowym konstrukcja jest bliższa zakupowi na raty, bo samochód częściej trafia do ewidencji korzystającego. To ważne rozróżnienie, bo od niego zależą podatki, sposób księgowania i to, co dzieje się z autem po ostatniej racie.

W motoryzacji taki model finansowania obejmuje najczęściej samochody osobowe, dostawcze, ciężarowe, naczepy, motocykle, a czasem także pojazdy specjalistyczne. Ja zwykle zaczynam od prostego pytania: czy ten samochód ma przede wszystkim zarabiać, czy ma po prostu wygodnie służyć w codziennej jeździe? Od odpowiedzi zależy, czy bardziej opłaci się elastyczna rata, niższy wykup, czy może pełna przewidywalność kosztów. To prowadzi prosto do kolejnego kroku, czyli wyboru konkretnego rodzaju pojazdu.

Jakie pojazdy najczęściej finansuje się w leasingu

Nie każdy typ auta daje ten sam efekt finansowy. Dla jednych kluczowa będzie niska miesięczna rata, dla innych łatwy wykup albo możliwość wymiany pojazdu co kilka lat. W praktyce najlepiej działa to tam, gdzie samochód jest narzędziem pracy, a nie tylko kosztem do poniesienia.

| Typ pojazdu | Kiedy ma sens | Na co uważać |

|---|---|---|

| Samochód osobowy | Dojazdy handlowców, auto dla właściciela firmy, transport rodzinny w JDG | Limity podatkowe, sposób użytkowania i rozliczenie VAT przy jeździe mieszanej |

| Samochód dostawczy | Usługi, serwis, montaż, e-commerce, lokalna dystrybucja | Ładowność, zabudowa, ubezpieczenie i akceptacja konkretnej wersji przez finansującego |

| Pojazd ciężarowy lub zestaw transportowy | Spedycja, przewozy, floty pracujące w trasie | Wartość rezydualna, intensywna eksploatacja i koszt serwisu |

| Motocykl lub skuter | Poruszanie się po mieście, szybkie dojazdy, działalność w gęstym ruchu | Niższa wartość odsprzedaży i nie każda firma leasingowa akceptuje taki pojazd na identycznych zasadach |

| Elektryk lub hybryda plug-in | Gdy liczą się niższe koszty eksploatacji i dostęp do miejskich tras | Infrastruktura ładowania, realny zasięg i wpływ emisji CO2 na koszty podatkowe |

Właśnie przy nietypowych pojazdach widać, że nie liczy się tylko cena katalogowa. Samochód po przeróbkach, z zabudową specjalistyczną albo po intensywnej pracy flotowej może wymagać indywidualnej akceptacji. Dlatego zanim porównasz raty, upewnij się, że wybrany model rzeczywiście da się sfinansować na warunkach, które potem nie rozczarują. Gdy to masz, warto przejść do wyboru formy finansowania, bo tutaj różnice są już naprawdę konkretne.

Leasing operacyjny, finansowy i najem długoterminowy w praktyce

To jedna z decyzji, które potrafią zmienić cały koszt użytkowania samochodu. Na papierze trzy rozwiązania wyglądają podobnie, ale w praktyce różnią się podatkami, sposobem rozliczania i tym, co zostaje po zakończeniu umowy. Ja patrzę na nie przede wszystkim przez pryzmat celu, a nie przez samą wysokość raty.

| Cecha | Leasing operacyjny | Leasing finansowy | Najem długoterminowy |

|---|---|---|---|

| Właściciel w trakcie umowy | Finansujący | Zwykle finansujący, z konstrukcją bliższą zakupowi na raty | Firma wynajmująca |

| VAT | Rozliczany w ratach | Zwykle rozliczany z góry od wartości auta | Zależnie od konstrukcji usługi i fakturowania |

| Amortyzacja | Po stronie finansującego | Po stronie korzystającego | Najczęściej brak po stronie klienta |

| Wykup po umowie | Często tak, i zwykle jest ważnym elementem kalkulacji | Zależy od zapisów umowy | Zwykle nie jest klasycznym elementem usługi |

| Najlepsze zastosowanie | Dla firm, które chcą przewidywalnej raty i opcji wykupu | Dla osób i firm, które wolą podejście bliższe zakupowi | Dla użytkowników, którzy chcą po prostu jeździć i wymieniać auto co kilka lat |

Największa różnica nie leży w nazwie, tylko w skutkach. Przy tej samej cenie samochodu dwie umowy mogą dać zupełnie inny koszt całkowity, inny sposób rozliczenia VAT i inną sytuację po zakończeniu kontraktu. Jeśli zależy ci na własności końcowej, najem zwykle będzie słabszym wyborem. Jeśli chcesz przewidywalnych kosztów i regularnej wymiany auta, bywa wygodniejszy niż klasyczny leasing. To dobry moment, żeby przyjrzeć się samej umowie, bo tam ukrywa się większość niespodzianek.

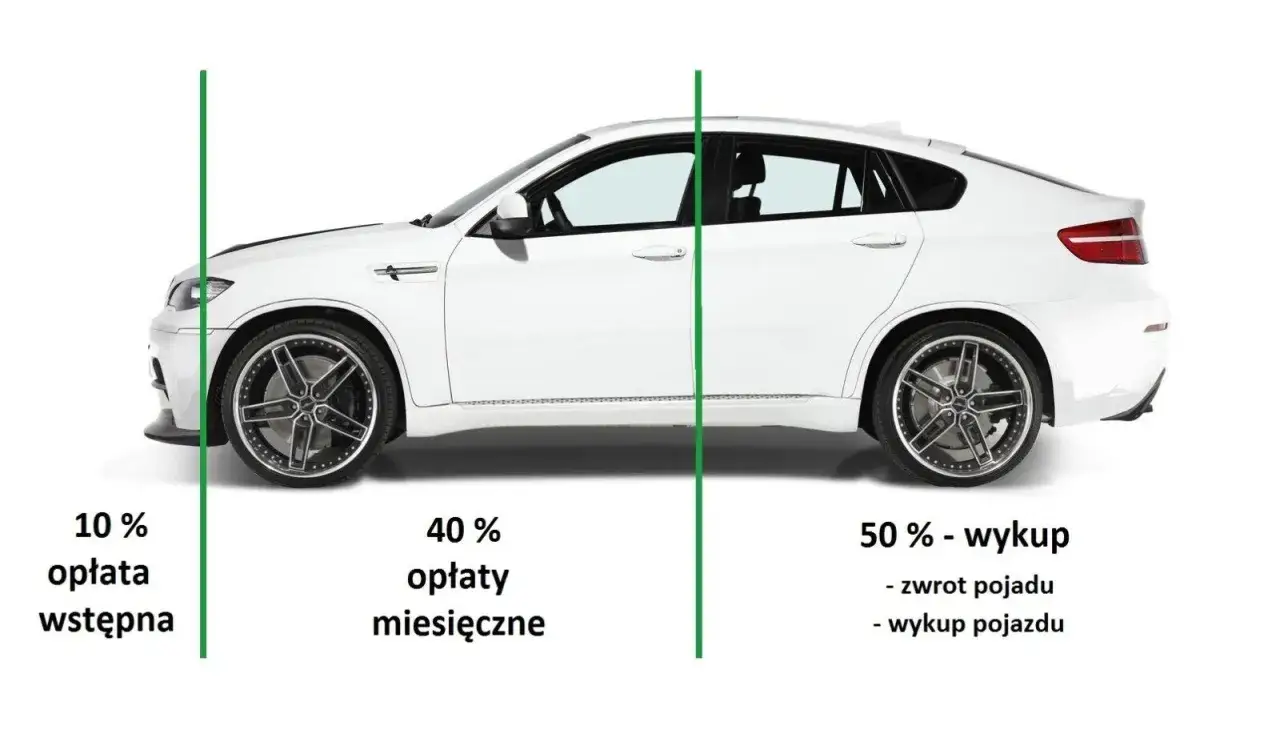

Na co patrzeć w umowie, zanim auto wyjedzie z salonu

Największy błąd widzę wtedy, gdy ktoś porównuje wyłącznie miesięczną ratę. To za mało. Niska rata może oznaczać wysoki wykup, drogi pakiet usług albo słabsze warunki na końcu umowy. W praktyce liczy się cały układ, nie jeden parametr.

- Całkowity koszt umowy - nie tylko rata, ale też opłata startowa, wykup, ubezpieczenie i ewentualne dopłaty.

- Wartość końcowa - czyli przewidywana wartość auta po umowie. Im wyższa, tym zwykle niższa rata, ale tym większy koszt wyjścia z umowy.

- Serwis i opony - w niektórych ofertach wchodzą w pakiet, w innych trzeba płacić za wszystko osobno.

- Auto zastępcze i assistance - ważne szczególnie wtedy, gdy samochód pracuje codziennie i przestój oznacza stratę.

- Ubezpieczenie - sprawdź, czy wymagana jest konkretna polisa i czy trzeba dokupić GAP. GAP to ubezpieczenie, które ma pokryć różnicę między odszkodowaniem a kwotą do spłaty po szkodzie całkowitej lub kradzieży.

- Limit kilometrów - to szczególnie ważne w najmie długoterminowym, bo jego przekroczenie zwykle oznacza dopłaty.

- Cesja umowy - czyli możliwość przekazania umowy innej firmie lub osobie, jeśli zmienisz plany przed końcem kontraktu.

Ja zawsze patrzę też na to, czy umowa nie zakłada zbyt sztywnego sposobu użytkowania auta. Jeśli wiesz, że przebiegi będą duże, praca ciężka, a samochód ma szybko stracić świeżość, lepiej od razu zgrać warunki z realnym scenariuszem. To oszczędza nerwy, a czasem i kilka tysięcy złotych. Następny krok to kwestia, której wielu kierowców nie sprawdza do końca, czyli limity podatkowe.

Jak limity podatkowe w 2026 wpływają na koszt auta

W 2026 r. nie da się uczciwie ocenić leasingu samochodu bez sprawdzenia limitu wartości auta. Dla samochodów osobowych z emisją CO2 równą lub wyższą niż 50 g/km limit wynosi 100 tys. zł, dla aut elektrycznych i wodorowych 225 tys. zł, a dla pojazdów poniżej 50 g/km CO2 150 tys. zł. W praktyce oznacza to, że droższy samochód spalinowy albo mocna hybryda mogą być podatkowo mniej korzystne, niż sugeruje sama cena zakupu.To nie jest detal. Jeśli samochód kosztuje więcej niż limit, do kosztów podatkowych wchodzi tylko część raty albo odpisów amortyzacyjnych, proporcjonalnie do wartości pojazdu. Przy aucie za 150 tys. zł i limicie 100 tys. zł różnica jest już wyraźna, a przy droższym SUV-ie albo limuzynie potrafi naprawdę zmienić opłacalność całego finansowania. W leasingu operacyjnym ten mechanizm uderza przede wszystkim w raty, w leasingu finansowym w amortyzację. Do tego przy użytkowaniu mieszanym zwykle odlicza się 50% VAT, a pełne 100% wymaga wyłącznego użycia firmowego i dopełnienia formalności, w tym zgłoszenia VAT-26. VAT-26 to po prostu zawiadomienie dla urzędu skarbowego, że auto ma służyć wyłącznie działalności gospodarczej.

| Przykład auta | Limit w 2026 r. | Co to oznacza w praktyce |

|---|---|---|

| Auto spalinowe za 95 tys. zł | 100 tys. zł | Wartość mieści się w limicie, więc nie pojawia się ograniczenie z tytułu ceny auta |

| Auto spalinowe za 150 tys. zł | 100 tys. zł | Do kosztów trafi tylko część odpowiadająca proporcji limitu do wartości pojazdu |

| Elektryk za 220 tys. zł | 225 tys. zł | Auto mieści się w limicie, więc podatkowo jest dużo wygodniejsze |

| Hybryda plug-in z niską emisją | 150 tys. zł | Kluczowe staje się sprawdzenie emisji CO2, nie tylko rodzaju napędu |

Wniosek jest prosty: droższe auto nie zawsze oznacza lepszą decyzję. Czasem dopłata do wersji wyposażenia albo większego silnika nie daje żadnej przewagi podatkowej, a tylko podnosi miesięczny koszt. Jeśli chcesz kupić samochód z myślą o firmie, kalkulator powinien liczyć nie samą ratę, ale także limit kosztowy, VAT i scenariusz wyjścia z umowy. Z tego wynika już ostatnia, praktyczna część całej układanki.

Co sprawdzić jeszcze przed podpisaniem umowy na samochód firmowy

- Sprawdź, czy auto będzie jeździło głównie służbowo, czy mieszanie, bo to zmienia rozliczenie VAT i sens całej oferty.

- Ustal, czy chcesz zatrzymać samochód po umowie, czy po prostu wymienić go na nowszy model.

- Policz koszt całkowity razem z ubezpieczeniem, serwisem, oponami i ewentualnym wykupem.

- Zweryfikuj, czy wybrany model nie przekracza limitu podatkowego, bo to może zmienić opłacalność bardziej niż wysokość raty.

- Jeśli planujesz późniejszy wykup prywatny, pamiętaj, że dalsza sprzedaż auta może być podatkowo wrażliwa przez dłuższy czas, więc warto to zaplanować wcześniej.

Jeśli miałbym zamknąć ten temat jednym zdaniem, powiedziałbym tak: najlepsze finansowanie to nie to z najniższą ratą, tylko to, które pasuje do konkretnego auta, sposobu użytkowania i planu wyjścia z umowy. W 2026 r. szczególnie opłaca się patrzeć jednocześnie na limity podatkowe, emisję CO2, wykup i realny przebieg, bo dopiero wtedy widać prawdziwy koszt samochodu. W leasingu liczy się nie tylko to, co podpisujesz dziś, ale też to, jak to auto będzie kosztowało za dwa lub trzy lata.