Faktoring to jedno z tych narzędzi finansowych, które nie rozwiązują problemu sprzedaży, ale potrafią bardzo szybko odblokować gotówkę zamrożoną w fakturach. W praktyce pomaga firmom opłacić paliwo, serwis, leasing, części i bieżące koszty floty, zanim kontrahent faktycznie przeleje pieniądze. W branży motoryzacyjnej ma to szczególne znaczenie, bo wydatki pojawiają się natychmiast, a wpływy często przychodzą z opóźnieniem.

Najkrócej, faktoring zamienia sprzedaż z odroczoną płatnością na szybszy dostęp do pieniędzy

- Firma sprzedaje faktorowi wierzytelność z faktury, a nie bierze klasycznego kredytu.

- Najczęściej od razu otrzymuje 70-95 proc. wartości faktury, a resztę po zapłacie kontrahenta.

- Rozwiązanie działa najlepiej w B2B, gdy terminy płatności są długie i powtarzalne.

- W motoryzacji szczególnie dobrze wspiera warsztaty, transport, serwisy flotowe i sprzedaż części.

- Faktoring nie finansuje bezpośrednio zakupu auta tak jak leasing, ale pomaga utrzymać płynność potrzebną do obsługi floty.

Czym jest faktoring i kiedy naprawdę się przydaje

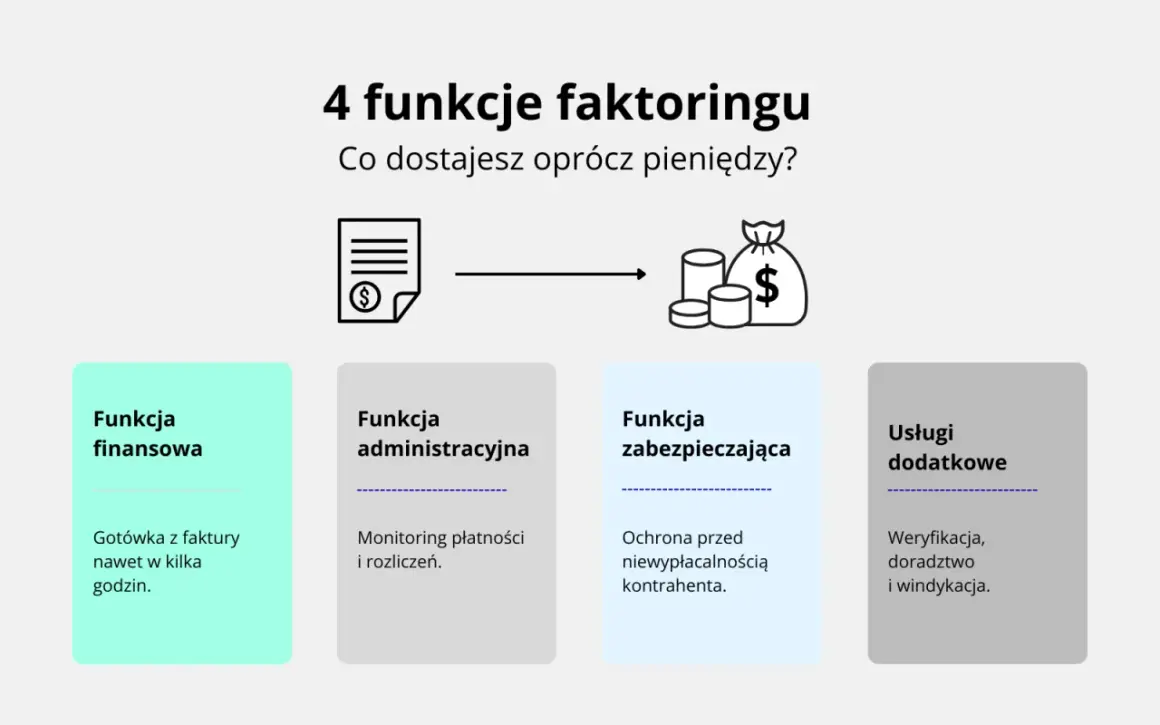

Najprościej mówiąc, faktoring polega na tym, że firma przekazuje instytucji finansowej prawo do należności z wystawionej faktury i dostaje pieniądze wcześniej, zamiast czekać na termin płatności. To nie jest pożyczka pod zastaw auta ani klasyczny kredyt obrotowy, tylko sposób na upłynnienie należności. Według GUS, w tej usłudze faktor finansuje niewymagalne wierzytelności, a dodatkowo może prowadzić obsługę należności i przejmować część ryzyka związanego z zapłatą.

W praktyce faktoring ma sens tam, gdzie sprzedaż już się wydarzyła, ale gotówka jeszcze nie wróciła do firmy. Jeśli warsztat wystawia faktury z terminem 30 lub 60 dni, a w tym samym czasie musi kupić części, opłacić pracowników i utrzymać samochody serwisowe, to właśnie tu pojawia się przewaga faktoringu. Jak podaje Polski Związek Faktorów, w I kwartale 2026 r. obroty firm faktoringowych wyniosły 131,3 mld zł, więc to rozwiązanie jest dziś szeroko używane, a nie niszowe.

Ja patrzę na to tak: faktoring jest szczególnie użyteczny wtedy, gdy rentowność firmy nie jest problemem, ale problemem jest czas. A skoro czas w biznesie motoryzacyjnym często kosztuje więcej niż sama usługa finansowa, przejdźmy do tego, jak to działa krok po kroku.

Jak działa w praktyce, gdy firma czeka na przelew

Mechanizm jest prosty, ale warto go rozłożyć na etapy, bo dopiero wtedy widać, skąd bierze się płynność. W typowym układzie firma sprzedaje usługę lub towar, wystawia fakturę z odroczonym terminem płatności, a faktor wypłaca zaliczkę jeszcze przed terminem zapłaty. Reszta rozliczana jest później, po spłacie faktury przez kontrahenta.

- Firma wystawia fakturę z odroczonym terminem płatności, na przykład 30, 60 albo 90 dni.

- Przekazuje dokument do faktora, który ocenia kontrahenta i akceptuje wierzytelność.

- Faktor wypłaca zaliczkę, zwykle na poziomie 70-95 proc. wartości faktury.

- Kontrahent płaci w terminie bezpośrednio do faktora albo za pośrednictwem uzgodnionego mechanizmu rozliczeń.

- Po potrąceniu prowizji i kosztów firma dostaje pozostałą część należności.

Przykład dobrze pokazuje sens tej usługi. Jeśli warsztat ma fakturę na 50 000 zł i otrzymuje 85 proc. zaliczki, na konto trafia 42 500 zł niemal od razu. Za te pieniądze można opłacić części, benzynę do aut zastępczych, ZUS, ratę leasingową albo kolejne zlecenia. Gdy kontrahent zapłaci, faktor rozlicza resztę po potrąceniu swoich opłat. Największa korzyść nie polega więc na „dodatkowych pieniądzach”, tylko na skróceniu czasu między sprzedażą a wpływem gotówki.

Właśnie dlatego przy faktoringu tak ważne są rodzaje tej usługi, bo od nich zależy koszt, ryzyko i poziom kontroli nad relacją z klientem. To prowadzi nas do kolejnego pytania: który wariant wybrać.

Jakie są rodzaje faktoringu i który wybrać

Najczęstszy błąd polega na traktowaniu faktoringu jak jednego, sztywnego produktu. W praktyce to zestaw różnych rozwiązań, które można dopasować do modelu sprzedaży, branży i tolerancji na ryzyko. Najważniejsze podziały dotyczą tego, kto ponosi ryzyko niepłacenia oraz czy kontrahent wie o cesji wierzytelności.

| Rodzaj | Jak działa | Kiedy ma sens | Na co uważać |

|---|---|---|---|

| Faktoring z regresem | Jeśli kontrahent nie zapłaci, faktor może żądać zwrotu zaliczki od firmy. | Gdy masz pewnych odbiorców i chcesz niższy koszt usługi. | Ryzyko niewypłacalności nadal w dużej mierze zostaje po Twojej stronie. |

| Faktoring bez regresu | Faktor przejmuje ryzyko niewypłacalności kontrahenta. | Gdy zależy Ci na bezpieczeństwie i ochronie przed zatorami płatniczymi. | Zwykle jest droższy, bo faktor bierze na siebie większe ryzyko. |

| Faktoring jawny | Kontrahent wie, że należność została przekazana faktorowi. | W standardowej współpracy B2B, gdzie przejrzystość nie jest problemem. | Nie każdy odbiorca odbiera to neutralnie, więc warto zadbać o komunikację. |

| Faktoring cichy | Kontrahent nie jest informowany o usłudze, przynajmniej na starcie. | Gdy chcesz utrzymać relację handlową bez zmiany sposobu rozliczeń. | Nie każda firma faktoringowa oferuje ten wariant i zwykle ma on dodatkowe warunki. |

| Faktoring odwrotny | Finansowane są zobowiązania firmy wobec dostawców, a nie jej własne faktury sprzedażowe. | Gdy chcesz szybciej opłacać części, opony, paliwo lub dostawy do serwisu. | To nie jest klasyczny faktoring sprzedażowy, więc trzeba pilnować celu finansowania. |

W branży pojazdów szczególnie ciekawy bywa faktoring odwrotny, bo pozwala szybciej regulować zakupy niezbędne do działania floty albo warsztatu. Z kolei klasyczny faktoring sprzedażowy sprawdza się tam, gdzie przedsiębiorca czeka na zapłatę od firm, a nie od klientów detalicznych. Z tego wynika proste pytanie: czym ta usługa różni się od leasingu i kredytu, skoro wszystkie mają związek z finansowaniem firmy?

Faktoring, leasing i kredyt obrotowy w firmie motoryzacyjnej

Właśnie tu najłatwiej o pomyłkę. Faktoring, leasing i kredyt obrotowy pełnią różne funkcje, choć z zewnątrz wszystkie „pomagają z pieniędzmi”. W praktyce warto rozdzielić dwie rzeczy: finansowanie pojazdu i finansowanie płynności.| Rozwiązanie | Co finansuje | Największa zaleta | Najczęstsze ograniczenie |

|---|---|---|---|

| Leasing | Zakup lub używanie pojazdu firmowego | Pomaga sfinansować auto, dostawczaka, busa albo flotę | Nie rozwiązuje problemu czekania na zapłatę od kontrahentów |

| Kredyt obrotowy | Bieżące potrzeby firmy | Daje elastyczny dostęp do gotówki | Może obciążać zdolność kredytową i wymagać zabezpieczeń |

| Faktoring | Należności z faktur sprzedażowych | Szybko zamienia sprzedaż na gotówkę | Działa najlepiej przy sprzedaży B2B i fakturach z odroczonym terminem |

Jeśli celem jest kupno auta do firmy, leasing zwykle jest naturalnym wyborem. Jeśli problemem są zatory płatnicze po stronie klientów, faktoring bywa skuteczniejszy, bo nie zwiększa presji na bilans w taki sam sposób jak klasyczny dług. Dla wielu firm motoryzacyjnych najlepszy układ to połączenie obu rozwiązań: leasing na flotę i faktoring na utrzymanie bieżącej płynności. To prowadzi do pytania, gdzie w praktyce taka kombinacja daje największy efekt.

Gdzie ta usługa daje największą przewagę w branży pojazdów

Nie każda firma motoryzacyjna skorzysta z faktoringu tak samo. Największą różnicę widać tam, gdzie koszty są stałe, a wpływy przychodzą z opóźnieniem albo w dużych, nieregularnych transzach. Właśnie dlatego szczególnie dobrze sprawdza się w kilku modelach działalności.

- Warsztaty i serwisy flotowe - naprawy są wykonane dziś, a płatność od firmy flotowej może pojawić się dopiero za kilka tygodni.

- Firmy transportowe i spedycyjne - paliwo, opłaty drogowe i serwis trzeba opłacić od razu, choć fracht bywa rozliczany po 30-60 dniach.

- Sprzedaż części i akcesoriów B2B - hurtownie i dystrybutorzy często pracują na kredycie kupieckim, więc pieniądz szybciej wraca do obrotu.

- Detailing, blacharstwo, lakiernictwo - zlecenia bywają kosztowne materiałowo, a marża nie lubi długiego czekania na przelew.

- Najem i obsługa pojazdów dla firm - przy większej liczbie klientów biznesowych harmonogram płatności potrafi mocno rozjechać się z realnymi wydatkami.

Na co zwrócić uwagę przed podpisaniem umowy

Sam pomysł brzmi dobrze, ale warunki umowy robią całą różnicę. Najważniejsze nie jest to, że pieniądze przychodzą szybciej, tylko ile ten komfort naprawdę kosztuje i czy pasuje do rytmu Twojej firmy. Oto elementy, które ja sprawdziłbym jako pierwsze.

- Limit finansowania - czy wystarczy na realny obrót, a nie tylko na jeden większy miesiąc.

- Termin płatności faktur - nie każda firma faktoringowa akceptuje bardzo długie terminy, a niektóre mają własne widełki branżowe.

- Prowizje i odsetki - opłata może składać się z kilku elementów: prowizji przygotowawczej, prowizji od faktury, odsetek i opłat operacyjnych.

- Regres czy brak regresu - to kluczowe pytanie o to, kto ponosi ryzyko, jeśli kontrahent nie zapłaci.

- Jawność usługi - warto wiedzieć, czy odbiorca będzie poinformowany o cesji wierzytelności.

- Koncentracja na jednym kliencie - jeśli większość obrotu robi jeden kontrahent, ryzyko i koszt mogą wyglądać inaczej niż przy wielu odbiorcach.

- Warunki przyspieszenia wypłaty - niektóre firmy działają bardzo sprawnie, inne wymagają dodatkowej weryfikacji dokumentów lub kontrahenta.

Praktyczna rada jest prosta: jeśli głównym problemem są zatory płatnicze, a nie brak sprzedaży, faktoring ma sens. Jeśli natomiast firma ma nieregularne przychody, słaby portfel odbiorców albo opiera się głównie na klientach detalicznych, efekt może być słabszy niż oczekiwany. Dlatego ostatni krok to nie pytanie „czy to działa”, ale „kiedy działa najlepiej” w realiach motoryzacji.

Kiedy faktoring najbardziej pomaga w firmach związanych z autami

Największą przewagę daje wtedy, gdy firma ma stabilny obrót B2B, długie terminy płatności i regularne wydatki na pojazdy, serwis lub części. W takim modelu faktoring nie zastępuje leasingu ani kredytu, ale świetnie uzupełnia ich rolę, bo pozwala utrzymać gotówkę w ruchu. To właśnie płynność, a nie sam dostęp do finansowania, najczęściej decyduje o tym, czy firma rośnie spokojnie, czy zaczyna gasić pożary.Jeśli miałbym wskazać jedną praktyczną zasadę, powiedziałbym tak: faktoring warto rozważyć wtedy, gdy auto albo usługa są już sprzedane, ale pieniądze jeszcze nie wróciły. W branży motoryzacyjnej ten odstęp między sprzedażą a wpływem bywa wystarczająco duży, żeby zablokować zakupy, naprawy i obsługę floty. Dobrze dobrany faktoring skraca ten dystans i daje firmie oddech tam, gdzie zwykły kalendarz płatności zaczyna przeszkadzać bardziej niż sama konkurencja.