Wybór odpowiedniej formy finansowania dla firmy to kluczowa decyzja, która ma bezpośredni wpływ na jej płynność i rentowność. Leasing, jako popularna alternatywa dla zakupu za gotówkę czy kredytu, często budzi wątpliwości dotyczące jego faktycznych kosztów. Wiele osób porównuje je do oprocentowania kredytowego, co jest błędem. Zrozumienie, jak naprawdę kalkulowany jest koszt leasingu, pozwoli Ci uniknąć pułapek i wybrać ofertę, która będzie dla Ciebie najkorzystniejsza.

Leasing – co musisz wiedzieć o jego prawdziwym koszcie

- W leasingu kluczowy jest całkowity koszt, a nie nominalne oprocentowanie jak w kredycie.

- Całkowity koszt leasingu to suma opłaty wstępnej, wszystkich rat miesięcznych i kwoty wykupu.

- Rata leasingowa składa się z części kapitałowej i odsetkowej, gdzie te ostatnie bazują na WIBOR i marży firmy leasingowej.

- Istnieją dwie główne formy oprocentowania: zmienne (zależne od WIBOR) i stałe (niezmienne przez cały okres umowy).

- Wysokość wkładu własnego, okres finansowania i wartość wykupu znacząco wpływają na ostateczny całkowity koszt.

Oprocentowanie leasingu – dlaczego to nie to samo co w kredycie?

Często spotykam się z pytaniem o "oprocentowanie leasingu", które jest naturalne, jeśli porównujemy je do znanych nam produktów bankowych, takich jak kredyty. Jednak w leasingu mechanizm ten działa nieco inaczej i termin "oprocentowanie" może być mylący. Zamiast skupiać się na nominalnej stopie procentowej, która jest kluczowa w kredytach, w leasingu powinniśmy analizować przede wszystkim całkowity koszt leasingu. Jest to fundamentalna różnica, która może mieć znaczący wpływ na nasze finanse.

Mit "oprocentowania" w leasingu: co tak naprawdę określa jego koszt?

W leasingu nie mówimy o tradycyjnym oprocentowaniu w takim sensie, jak w kredycie bankowym. Kluczowym wskaźnikiem, który musisz znać, jest całkowity koszt leasingu. Jest on często wyrażany procentowo, na przykład jako 108% lub 112% wartości początkowej przedmiotu. Rata leasingowa, którą opłacasz co miesiąc, składa się z dwóch części: kapitałowej, która spłaca wartość przedmiotu, oraz odsetkowej, która stanowi koszt finansowania. Ta część odsetkowa jest właśnie tym, co potocznie nazywamy "oprocentowaniem", ale jej wysokość zależy od dwóch czynników: rynkowej stopy procentowej, najczęściej WIBOR (Warsaw Interbank Offered Rate), oraz marży, którą nalicza firma leasingowa. WIBOR to stopa referencyjna odzwierciedlająca koszt pieniądza na rynku międzybankowym, a jego wysokość jest powiązana ze stopami procentowymi ustalanymi przez Narodowy Bank Polski.Kluczowy wskaźnik, który musisz znać: czym jest całkowity koszt leasingu (np. 108%, 112%)?

Całkowity koszt leasingu to suma wszystkich pieniędzy, które zapłacisz w ramach umowy. Obejmuje on opłatę wstępną (czynsz inicjalny), wszystkie raty miesięczne oraz kwotę wykupu przedmiotu po zakończeniu umowy. To właśnie ten procentowy wskaźnik czy to 108%, 112%, czy inna wartość jest prawdziwym odzwierciedleniem tego, ile faktycznie zapłacisz za finansowanie. Porównując oferty, zawsze powinieneś kierować się tym wskaźnikiem, a nie tylko wysokością miesięcznej raty, która może być myląca.

Prosty wzór na sukces: jak samodzielnie obliczyć całkowity koszt Twojego przyszłego leasingu?

Obliczenie całkowitego kosztu leasingu jest prostsze, niż mogłoby się wydawać. Wystarczy zsumować wszystkie elementy, które będziesz musiał zapłacić. Oto podstawowy wzór:Całkowity Koszt Leasingu = Opłata Wstępna + (Suma Raty Miesięcznej * Liczba Miesięcy) + Kwota Wykupu

Jeśli chcesz porównać koszt procentowo do wartości przedmiotu, możesz użyć następującego wzoru:

Całkowity Koszt Leasingu (%) = (Całkowity Koszt Leasingu / Wartość Początkowa Przedmiotu) * 100%

Pamiętaj, aby przy porównywaniu ofert zawsze upewnić się, że uwzględniasz te same parametry (np. ten sam okres finansowania, podobną wartość wykupu), aby analiza była rzetelna.

Z czego składa się prawdziwy koszt leasingu? Dekodujemy ofertę

Każdy element umowy leasingowej ma swój wpływ na ostateczną cenę, którą zapłacisz. Dokładne zrozumienie tych składowych pozwoli Ci lepiej negocjować warunki i unikać nieprzewidzianych wydatków. Przyjrzyjmy się bliżej, co kryje się za miesięczną ratą i całkowitym kosztem.

Czynsz inicjalny (opłata wstępna): ile warto wpłacić na start i jak to wpływa na resztę kosztów?

Opłata wstępna, nazywana również czynszem inicjalnym, to kwota, którą wpłacasz na początku umowy leasingowej. Jest to swego rodzaju wkład własny. Im wyższa opłata wstępna, tym niższe będą Twoje miesięczne raty, ponieważ mniejsza kwota pozostaje do spłaty w ratach. Z drugiej strony, wyższa opłata wstępna oznacza większy jednorazowy wydatek na starcie. Optymalna wysokość wkładu własnego zależy od Twojej sytuacji finansowej i celów jeśli chcesz obniżyć miesięczne obciążenie, warto rozważyć wyższą opłatę wstępną. Pamiętaj jednak, że całkowity koszt leasingu może nieznacznie się zmniejszyć przy wyższym wkładzie własnym, ponieważ odsetki naliczane są od mniejszej kwoty.

Raty miesięczne: co kryje się w każdej płatności – część kapitałowa vs odsetkowa

Każda miesięczna rata leasingowa to tak naprawdę dwie części. Pierwsza to część kapitałowa, która stanowi spłatę wartości przedmiotu leasingu. Druga to część odsetkowa, która jest kosztem finansowania. Jak już wspominałem, jej wysokość zależy od stopy referencyjnej (np. WIBOR) i marży firmy leasingowej. W leasingu operacyjnym, który jest najpopularniejszy, raty są zazwyczaj stałe przez cały okres umowy (jeśli oprocentowanie jest stałe) lub mogą ulegać zmianie (przy oprocentowaniu zmiennym). W leasingu finansowym raty zazwyczaj maleją w czasie.Wartość wykupu: jak niska lub wysoka kwota na koniec umowy zmienia całą kalkulację?

Wartość wykupu to kwota, którą możesz zapłacić na koniec umowy, aby stać się właścicielem przedmiotu leasingu. Jej wysokość ma znaczący wpływ na kalkulację. Niska wartość wykupu zazwyczaj oznacza wyższe miesięczne raty, ponieważ większa część wartości przedmiotu jest rozłożona na raty. Wysoka wartość wykupu skutkuje niższymi ratami miesięcznymi, ale wymaga większego jednorazowego wydatku na końcu umowy. Wybór między niskim a wysokim wykupem zależy od Twoich planów czy chcesz wykupić przedmiot, czy też traktujesz leasing jako formę długoterminowego wynajmu i planujesz wymianę na nowy sprzęt.

Ukryte koszty? Tabela opłat i prowizji oraz ubezpieczenia, o których musisz pamiętać

Oprócz głównych składowych, w umowie leasingowej mogą pojawić się dodatkowe koszty, które często są pomijane w początkowej analizie. Należą do nich: opłaty manipulacyjne (np. za przygotowanie umowy, za wcześniejszy wykup), prowizje (np. za obsługę), koszty związane z serwisowaniem przedmiotu, a także obowiązkowe ubezpieczenia. Ubezpieczenie komunikacyjne (OC, AC) jest zazwyczaj wymagane, a czasem firma leasingowa narzuca konkretnego ubezpieczyciela lub pakiet. Warto również zwrócić uwagę na ubezpieczenie GAP (Gwarantowana Suma Pojazdu), które chroni przed stratą wartości pojazdu w przypadku kradzieży lub szkody całkowitej. Zawsze dokładnie analizuj tabelę opłat i prowizji oraz warunki ubezpieczenia, aby mieć pełen obraz kosztów.

Stałe czy zmienne oprocentowanie – odwieczna wojna o Twoje pieniądze

Decyzja między leasingiem ze stałym a zmiennym oprocentowaniem to jedna z kluczowych kwestii, która wpływa na Twoją przewidywalność finansową. Każda z tych opcji ma swoje plusy i minusy, a wybór zależy od Twojej tolerancji na ryzyko i aktualnej sytuacji rynkowej.

Leasing ze zmiennym oprocentowaniem: czym jest WIBOR i dlaczego Twoja rata może się zmieniać?

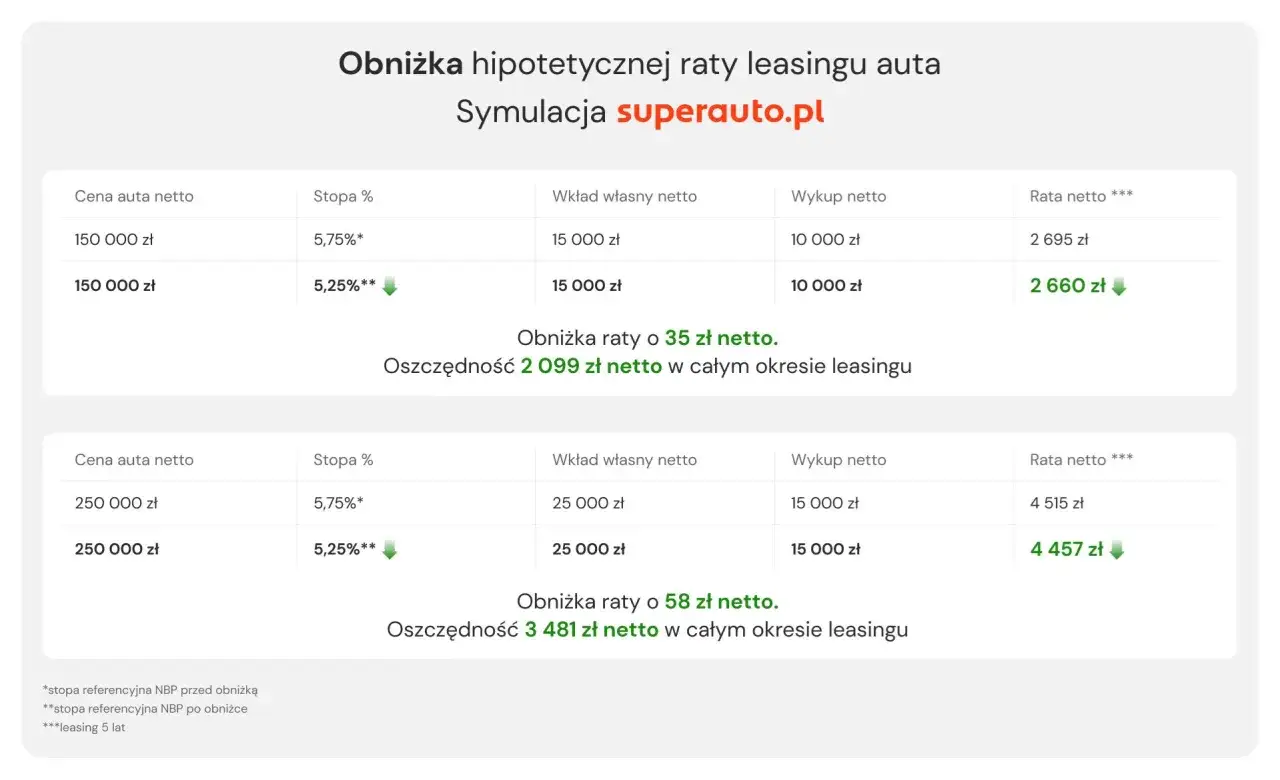

Leasing ze zmiennym oprocentowaniem jest obecnie najczęściej spotykaną formą finansowania. Jego mechanizm opiera się na wskaźniku referencyjnym, którym w Polsce jest najczęściej WIBOR (Warsaw Interbank Offered Rate). WIBOR to stopa procentowa, po jakiej banki pożyczają sobie nawzajem pieniądze na określony czas (np. WIBOR 1M miesięczny, WIBOR 3M kwartalny). Ponieważ WIBOR jest zmienny i zależy od polityki pieniężnej NBP oraz sytuacji na rynkach finansowych, Twoja rata leasingowa również może się zmieniać. Jeśli WIBOR rośnie, Twoja rata będzie wyższa; jeśli spada, rata zmaleje. Zazwyczaj aktualizacja raty następuje co miesiąc lub co kwartał, w zależności od wybranego wskaźnika WIBOR.

Zalety i ryzyka zmiennej stopy – kiedy możesz zyskać, a kiedy stracić?

Główną zaletą leasingu ze zmiennym oprocentowaniem jest potencjalnie niższy koszt początkowy. W okresach spadku stóp procentowych, Twoje raty mogą być niższe niż w przypadku stałego oprocentowania. Jednakże, wiąże się to z ryzykiem. Jeśli stopy procentowe zaczną rosnąć, Twoje raty również wzrosną, co może znacząco obciążyć Twój budżet, zwłaszcza jeśli masz długoterminową umowę. Jest to opcja bardziej ryzykowna, ale może przynieść korzyści, jeśli trafisz na okres spadających stóp.

Leasing ze stałym oprocentowaniem: gwarancja spokoju w niestabilnych czasach

Leasing ze stałym oprocentowaniem to opcja, która daje Ci pewność. Rata leasingowa pozostaje niezmieniona przez cały okres trwania umowy, niezależnie od tego, co dzieje się ze stopami procentowymi na rynku. Jest to idealne rozwiązanie dla osób i firm, które cenią sobie stabilność i przewidywalność finansową. Wiesz dokładnie, ile będziesz płacić co miesiąc, co ułatwia planowanie budżetu i minimalizuje ryzyko niespodziewanych wzrostów kosztów.

Kiedy warto dopłacić za stabilność? Analiza korzyści i wad stałej stopy

Główną zaletą stałego oprocentowania jest wspomniana już przewidywalność. Eliminuje ona stres związany z wahaniami stóp procentowych. Wadą tej opcji jest zazwyczaj nieco wyższa początkowa rata w porównaniu do leasingu ze zmienną stopą. Firma leasingowa wlicza w stałą stopę potencjalne ryzyko wzrostu stóp w przyszłości. Dlatego warto rozważyć stałe oprocentowanie, jeśli priorytetem jest dla Ciebie spokój i stabilność budżetu, a ewentualny niewielki wzrost kosztów na początku jest akceptowalny w zamian za brak ryzyka wzrostu rat w przyszłości.

Jakie oprocentowanie wybrać w obecnej sytuacji rynkowej? Praktyczne wskazówki

Decyzja o wyborze stałego lub zmiennego oprocentowania leasingu powinna być świadoma i uwzględniać aktualne trendy ekonomiczne. Nie ma jednej uniwersalnej odpowiedzi, ale można kierować się pewnymi zasadami.

Analiza trendów: czy stopy procentowe będą rosły, czy spadały?

Jeśli prognozy ekonomiczne wskazują na wzrost stóp procentowych w najbliższym czasie, leasing ze stałym oprocentowaniem może okazać się bardziej opłacalny. Pozwoli Ci to zablokować obecny, potencjalnie niższy koszt finansowania na cały okres umowy. Z kolei, jeśli spodziewamy się spadku stóp procentowych, leasing ze zmiennym oprocentowaniem może przynieść oszczędności, ponieważ Twoje raty będą maleć wraz ze spadkiem WIBOR-u. Warto śledzić analizy ekonomiczne i raporty dotyczące inflacji oraz polityki NBP, aby podejmować bardziej świadome decyzje.

Scenariusz 1: Wybierasz krótki leasing (2-3 lata) – która opcja ma więcej sensu?

W przypadku krótkich umów leasingowych, trwających 2-3 lata, ryzyko znaczących wahań stóp procentowych jest mniejsze. Tutaj często bardziej opłacalny może być leasing ze zmiennym oprocentowaniem, szczególnie jeśli aktualne stopy są relatywnie niskie, a prognozy nie wskazują na gwałtowne wzrosty. Krótszy okres oznacza mniejszą ekspozycję na ryzyko zmian. Jednakże, jeśli zależy Ci na absolutnej pewności i prostocie budżetowania, nawet przy krótkiej umowie, stałe oprocentowanie może być dobrym wyborem.

Scenariusz 2: Długoterminowe zobowiązanie (4-5 lat) – jak zminimalizować ryzyko?

Przy długoterminowych umowach leasingowych, trwających 4-5 lat, ryzyko związane ze zmiennym oprocentowaniem jest znacznie większe. W tak długim okresie stopy procentowe mogą ulec znaczącym zmianom. W tej sytuacji, leasing ze stałym oprocentowaniem zazwyczaj jest bezpieczniejszą opcją. Gwarantuje ono stabilność kosztów przez cały okres finansowania, chroniąc Cię przed potencjalnymi, znacznymi podwyżkami rat. Chociaż początkowa rata może być nieco wyższa, długoterminowa przewidywalność jest często warta tej ceny.

Jak znaleźć najkorzystniejszą ofertę? Strategie negocjacyjne dla sprytnych

Znalezienie najlepszej oferty leasingowej wymaga więcej niż tylko porównania miesięcznych rat. Kluczem jest holistyczne podejście do analizy kosztów i umiejętność negocjacji. Oto kilka strategii, które pomogą Ci wynegocjować najlepsze warunki.

Porównuj oferty jak ekspert: nie patrz tylko na ratę, ale na całkowity koszt leasingu

To najważniejsza zasada. Miesięczna rata jest tylko jednym z elementów. Zawsze porównuj całkowity koszt leasingu, czyli sumę opłaty wstępnej, wszystkich rat i wykupu. Oferta z niską ratą może okazać się znacznie droższa w ujęciu całkowitym, jeśli ma wysoką opłatę wstępną, długi okres finansowania lub wysoki wykup. Upewnij się, że porównujesz oferty na identycznych warunkach, np. ten sam okres finansowania i podobną wartość przedmiotu.

Negocjowanie marży leasingodawcy: czy i jak można obniżyć stały element kosztu?

Marża firmy leasingowej jest stałym elementem kosztu odsetkowego i jest ona negocjowalna. Chociaż nie zawsze uda się ją znacząco obniżyć, warto próbować. Kluczem do sukcesu jest posiadanie konkurencyjnych ofert od innych firm leasingowych. Poinformowanie potencjalnego leasingodawcy, że masz lepszą ofertę, może skłonić go do poprawienia swoich warunków, w tym obniżenia marży. Warto również budować długoterminowe relacje z firmą leasingową lojalni klienci często mogą liczyć na lepsze stawki.

Przeczytaj również: Kredyt samochodowy - Oprocentowanie, RRSO i jak zaoszczędzić?

Znaczenie parametrów: jak żonglowanie opłatą wstępną, okresem i wykupem wpływa na ostateczną cenę?

Masz wpływ na ostateczny koszt leasingu, manipulując kluczowymi parametrami umowy. Zwiększenie opłaty wstępnej obniży raty miesięczne i może nieznacznie zmniejszyć całkowity koszt. Wydłużenie okresu finansowania obniży raty, ale zazwyczaj zwiększy całkowity koszt leasingu. Z kolei wysoka wartość wykupu obniży raty, ale zwiększy jednorazowy wydatek na końcu. Elastyczne dostosowanie tych parametrów pozwala na optymalizację oferty pod kątem Twoich potrzeb czy priorytetem jest niska rata, czy jak najniższy całkowity koszt.